她理财 App

她理财 App

小家告别裸奔,保险配置及规划

一直有保险意识,作为一个保险小白,在澳门同学友邦等分红型重疾险的诱惑下纠结了许久,迟迟无法下决定,最终考虑以下几点在年初放弃了友邦等热门保险

1. 买个保险还要飞过去澳门,因为要有出入境记录

2. 每年的转款购汇也不是那么方便,且不知道政府未来会不会有更严格的限制行为(虽然一年保费不会超过5万,但是怕麻烦)

3. 跨境理赔怕万一后续麻烦事多,特别如果年纪大了,还得下一辈折腾

4. 虽然诱惑大,但每年要交的保费相比国内身故返保额的还高出许多

由于怀孕了,加上身边几个好友纷纷想配置保险,所以最近一起研究了一番最终下单了~

先说说我的小家情况~坐标福建省会城市

我(27周岁,十月马上28周),孕期中,直系家族没有啥遗传史,除了我妈有点高血压。我妈家的老人有长寿基因,90岁以上的很多,外婆目前也身体健康80多岁~

老公(32周岁),有抽烟的坏毛病(这两年已改IQOS电子烟),直系家族没有遗传史,除了我婆婆有小三阳,但是偏系的有眼睛不好的毛病,家族老人长寿的也是很多(90多的好几个),爷爷奶奶外婆都是健康高龄

目前我和老公两套房,一大一小,大房还没交房,学区划片目前也不太确定,不过在鼓楼区不至于太差,未来也许要把小房子卖掉置换一套更好的学区房。但是目前我俩均无房贷车贷,月收入处于中等水平,生活还算没有什么压力~

意外险是最早配置的,老公和我都是配置的小蜜蜂综合意外险,分别配置了30万,因为平时都是开车上下班,车险也有附加高额的意外险,不过感觉明年还是提上50万保额吧,毕竟就是外出一顿饭钱。

重疾险(不选第三方的投保人豁免,毕竟29年,还年轻,我觉得没必要;选终身,因为我认为疾病高发还是75岁以后,且我俩家族都比较长寿。有的人说80岁以后得病就算了吧,但是我身边有认识的人高龄的重疾,为的不是治病,而是止疼,一个好的止疼贴都大几百呢。所以决定各自投保,保障终身,缴费选最长的30年缓解压力)

重疾险在一开始纠结于达尔文1号还是康惠保旗舰版纠结了好久,毕竟女人心态,且我算比较乐观,总觉得这只是一份以防万一的保障,还是看重身故和保单未来的现金价值,且达尔文1号还支持夫妻互保。

所以考虑的点就是康惠保身故或全残赔付的所交保费,达尔文1号赔付的是保单的现金价值

(忘记当初在哪里看到的分析:达尔文1号身故是给付现价价值的,也就是说终身达尔文相当于赠送了一份终身寿险,这个终身寿险的保额时从0逐渐到47.5万左右。)这么一看好像是差了不少,而保费却没有差很多,但是康惠保旗舰版的重症多了20种,且有中症20种保障,这可纠结死天蝎座了。

就在纠结的时候,看到了超级玛丽旗舰版!它的身故是赔付保额,保额,毕竟现金价值是超不过保额的。同时对比了下新出的达尔文超越者,保障更多的情况下,保费只贵了100多,果断跳槽。(为啥不选超级玛丽,网络也有很多分析,大家自行搜索)

那么来了,按我老公的年纪投保,达尔文超越者(50万保额,保终身,30年缴费)

含身故(返保额50万),不含恶性肿瘤额外赔付,9055元/年,271,650元

不含身故,不含恶性肿瘤额外赔付,5740元/年,一年差了3315元

不含身故,含恶性肿瘤额外赔付,6295元/年,多555元

不含身故,含特定恶性肿瘤额外赔付+特定恶性肿瘤额外赔付,7650元/年,一年多1910元

这么一算,加身故赔付真是差的不少,认真的开始考虑有没有必要,毕竟我们应该是花一笔小钱撬动杠杆,以防万一。还是朋友老公算了一笔账,每年多的这三千多元,搞定期理财,每年投三千,三十年,到80多岁也有五十万元了,而身故赔付只是二选一,身故或者重疾。这么一分析确实有道理,就当做交了这么多钱,但是放去理财了,多出的钱也可以再配置一份寿险,所以,最终我放弃了身故保障选择纯消费型重疾险。

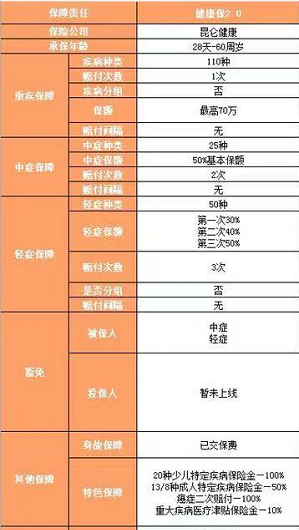

所以这时转向分析了下健康保2.0和之前纠结的康惠保旗舰版,还有达尔文超越者

(小她的图片,大家自行搜搜也很多帖子分析)

对比完发现,健康保的重疾110种(比康惠保多10种,与超越者一样);中症25种(比康惠保多10种,与超越者一样);轻症50种(比康惠保多15种,比超越者多10种,且赔付比例是保额的30%,40%,50%,其他均是三次30%)

超越者优势:前十五年有额外35%的重疾保额,可以选择附加恶性肿瘤额外120%赔付

健康保2.0优势:保障多,轻症赔付比例更高(还有附加的二次赔付和重大疾病医疗津贴)

康惠保旗舰版:对比下来种类少,且康惠保特色的男女特定赔付的保额比健康保低,健康保有50%,50万就是有25万,且健康保种类更多

那么是否要加特定疾病保障金和癌症二次赔付呢?

看看条款,

二次赔付的要求是:患了非恶性肿瘤的重疾后,一年后又患恶性肿瘤;或者首次患恶性肿瘤后,三年复发 (感觉比较严苛,概率低)

价格(按我老公年龄):超越者多555元一年,健康保多1439.44元一年;(按我年龄):超越者480元一年,健康保1599.39元

特定重疾感觉不错,价格差(按我老公年龄):超越者1910,健康保1966.91 (差很多)

(按我年龄):超越者1630元, 健康保699.1元

而另外单独购买防癌险的价格:

昆仑康爱保 (除了恶性肿瘤保险金,还有原位癌保险金--我的理解等于重疾+轻症了)

价格:(按我老公年龄)25万,终身,30年缴费,1845元

(按我年龄)25万,终身,30年缴费,1522元

老公的单独买防癌险的费用比附加的还低一百多,果断不附加,我的价格实惠,健康保选择附加特定重疾

结论:(对比了健康保和超越者的赔付条款,严苛基本一致)

老公保健康保2.0,50万终身,30年交,什么都不附加,后续看情况可以单独买防癌险

我买健康保2.0,50万终身,30年交,附加特定重疾 (但由于孕周超过28周,要产后4周才能买,刚好过生日大一岁,血亏,一年多了200多)

医疗险:对比了下,快速直接的选了平安e生保(保证续航版),一年400多,可以保证6年内续期,以防后期健康问题,健康告知不过,产品下架这个问题我觉得还好,毕竟下架了可以买其他嘛。由于也是限制孕周28周,这次只给老公配了,自己等生完再买。

PS,线下的平安保险员是声称平安e生保可以附加平安主险无限续航,比如主险保终身,医疗险可以交,除非得重疾,(听着就不靠谱)看看有没有哪位保险大大验证下~

寿险:因为目前没有贷款压力,考虑寿险保额中,初步看中了夫妻一起投保的大麦甜蜜家定期寿险,保障最多只有30年(老公届时也62了,初步保障OK)初步看了下,50万保额,30年缴费保障30年,夫妻二人的保费是1055元/年;夫妻双方各有50万保额,不共享,且一方身故或者全残另一方保费豁免;同一事故身故或者全残,保额翻两倍。算了下还是比擎天柱分开买的划算(但是擎天柱年纪保障的更长),当然你要是考虑会离婚的这个问题,就另说了。---这几天纠结下,看看是否目前配置,还是晚点再考虑,还要看看孕妇是否可以投保。。。

最后晒单

老公:

重疾险:健康保2.0,50万,保终身,30年缴费,没有任何附加保障,每年保费5596元

医疗险:平安e生保(6年续航版),200万,一年468元

意外险:小蜜蜂,30万保额,一年96元

我:

意外险:小蜜蜂,30万保额,一年96元

PS大家有疑问可以咨询“小她咨询室”,这里特别谢谢咨询室的小杨老师,在我选择的时候答疑解惑~

棒棒哒!思路清晰,一出手就是精华~赏赏赏~220

真好,有保险意识还有保险知识 给你点赞![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

给楼主点赞!写的太好了

嘤嘤嘤,婆婆是领路人~

谢谢~已回~

已回~

谢谢,已回

现在有7月晒单返现,重疾还能有个几百块~

谢谢~![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

谢谢~

大家好,我是那个朋友老公的老婆哈哈哈哈,终于纠结完

打赏