她理财 App

她理财 App

《理财就是理生活》Day3:“100-年龄”资产配置法

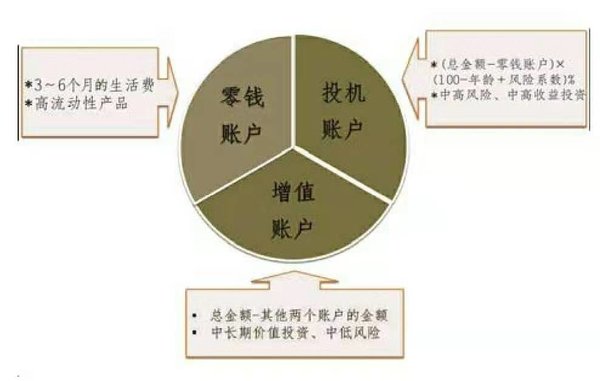

前汇丰投资管理公司亚太区行政总裁Blair C.PicKerell提出把资产放在“三个钱袋子”的概念,这三个钱袋子分别对应短期流动性、中长期流动性和高风险、高收益的风险投资。这三个钱袋子对应着三个账户,分别为零钱账户、增值账户和投机账户。

“100-年龄”配置法

为了实现快速增加资产,作者根据这三个账户,给出了“100 - 年龄”配置公式,提供一种资产配置的思路:

零钱账户里存放3~6个月家庭开支,主要给个人或家庭应急使用,这笔钱可以放在余额宝等宝宝类基金、短期债券基金、国债逆回购等流动性强、可以随存随取的理财产品中。我家每月消费7000元,如果账户里存放6个月家庭开支,则零钱账户金额 = 7000 * 6 = 4.2万

增值账户和投机账户根据我们所处的人生阶段、家庭情况和风险承受能力调整。

投机账户金额 = (闲置资金总额 - 零钱账户) * (100 - 年龄 + 风险系数)%

此处的风险系数与风险承受能力有关。

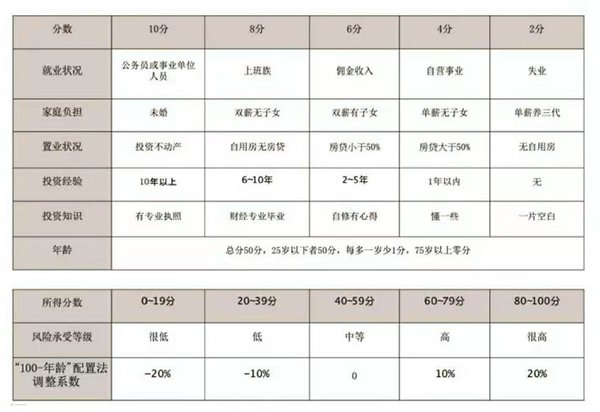

我们知道,风险承受能力是一个人能承受多大的投资损失而不至于影响他的正常生活,与个人资产状况、家庭情况、工作情况等都有关系。作者艾玛给出了一个风险承受能力评估表,可以算出自己呈现承受能力等级的高低。

根据我家的情况,我算出总分是73分,风险承受等级高,对应的风险系数为10%。我家有50万理财资金,那么投机账户金额 = (50-4.2)* (100 - 30 + 10%)% = 32.10万元

增值账户金额 = 闲置资金总额 - 零钱账户金额 - 投机账户金额

我家存放在增值账户的金额为50 - 4.2 -32.10 = 13.69万元

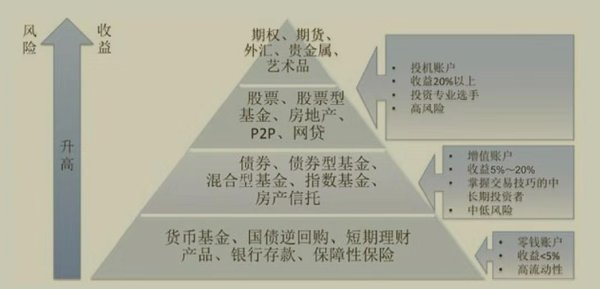

投资工具金字塔

前面知道了三个账户应该各存放多少钱,那这些钱应投资在什么样的理财产品中呢,市场上的理财种类那么多,如何找到适合自己的呢?

作者艾玛给出了一张图,清晰的说明了每个账户可投资的产品。

资产配置解读

看到“100-年龄”配置法时,我的第一感觉是这个配置方法非常客观,为我们进行资产配置提供了一种思路,也因为它太客观了,没有考虑个人和家庭的风险偏好。

毕竟每个人对风险的喜好不同,有人喜欢冒险,有人偏好保守,而且每个人的家庭结构、知识类型不同,对风险的解读也不相同,最终导致风险偏好差异较大。

作者艾玛在书中给出了一张风险偏好评估表,大家可以测试自己的风险偏好情况,经过测试我属于中庸型,还是比较在意资产损失的。

所以我在进行资产配置时,应该会调整投机账户和增值账户的数额,目前的想法是把两个账户的金额对调,增值账户中放置32.10万元,投机账户放置13.69万元。

如果是你,会怎么做呢,欢迎小伙伴留言交流。

100+赞