她理财 App

她理财 App

一年轻松攒10万,小目标是收益好又安全的投资选择

早些年大家都没什么钱的时候,焦虑的是挣钱、攒钱,这些年大部分人的收入都越来越高了,反而闲钱趴在银行,不知道该投资什么,成了很多人的苦恼。

几年前余额宝让我们有了远高于银行定期的更好去处,前几年如日中天的P2P也让我们有了非常高的固定收益投资选择。

然而现在P2P产品的收益也逐渐降低,而且平台也需要仔细甄别,在鱼龙混杂的平台中,挑选产品、识别风险对个人来说也是变得更加困难。除非找小她这样的平台把关,精选宜信这样龙头的产品。

4%左右的银行理财也开启了浮动收益时代,以前讲的是预期收益率4%,现在讲的是业绩基准是4%,到期了低于业绩基准都是有可能的。

余额宝从出道时的6%一路下跌到2%,虽然仍然比0.35%的活期要好非常多,但终究也不是懒人投资的好去处了。

那么我们还有没有其他收益相对更好,又更加安全的投资去处呢?

在我跟投且达标了20多期小目标,已经赚了上万的收益之后,我觉得小目标对于钱不多的普通人来讲,就是收益好,又安全的投资去处。

我一开始每期投了好几万,后来发现要持续投,所以变成了每期三五千,一年下来就攒下来10万左右,这期间有达标就又规划续投。所以对于一年10万的投资,小目标每期跟个三五千是挺合适的一个投资方法。

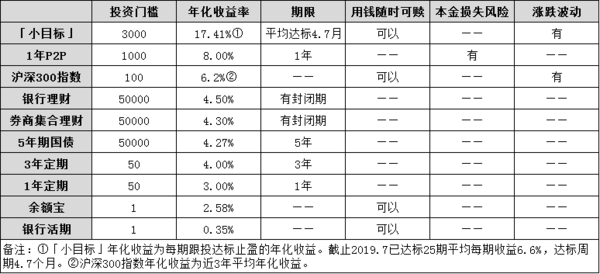

我对市面上能买到的理财产品做了一个不严谨的特性对比,发现只要是能接受基金波动,也就是投资过程中可能会亏损这种体验,那么它就是挺好的选择。

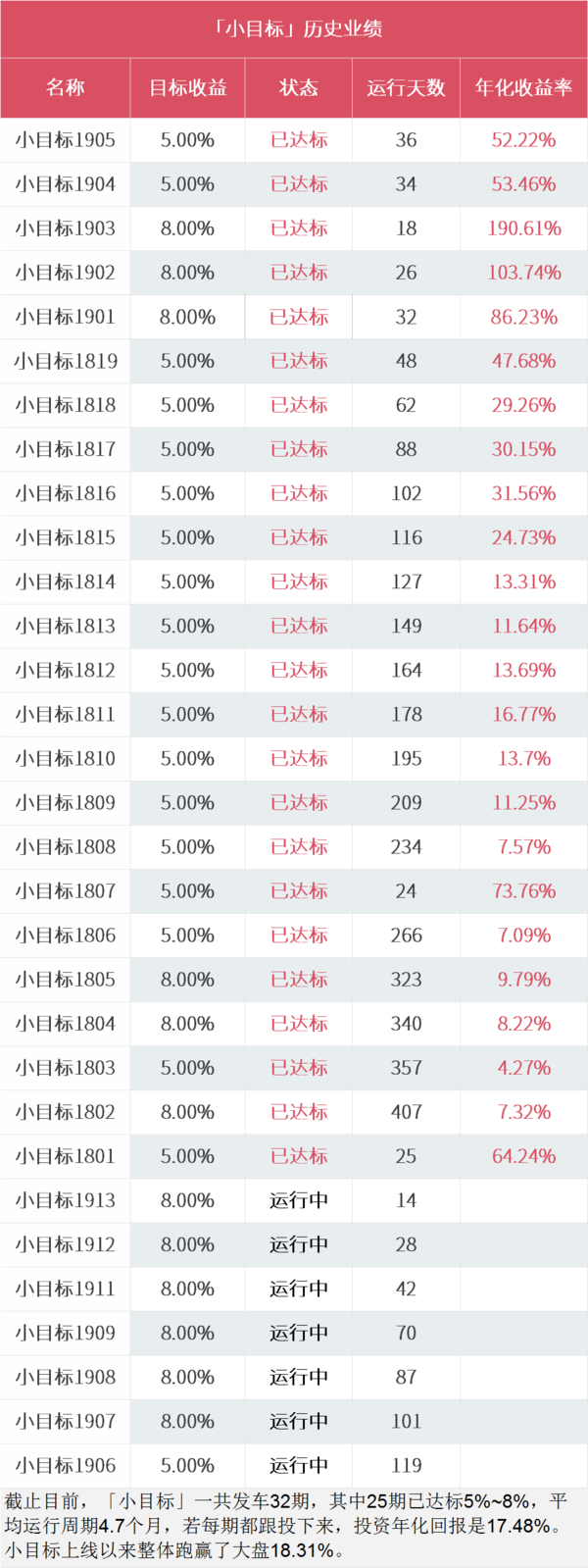

有人会想,小目标5%并不高嘛。但要知道,任何投资都是要考虑时间成本的,如果能在6个月达标5%,1年就能达标2轮,那么年化收益是10%。从过往小目标的达标25期来看,平均不到5个月就达标5%-8%,也就是说平均年化收益能到10%-20%。跟银行年化4%、5%一比,就非常不错了。下图来自豆妹披露:

为什么小目标能有这么好的收益?

我的理解是,本质上是因为小目标投资的是股票指数型公募基金。基于股票的投资,长期收益是各大类资产类别中,长期收益最高的。从美国和中国历史上来看,股票的长期年化收益都可以达到10%,因为它代表的是企业的发展,只要经济高速发展,股市就会长期向上,分享经济红利。它比借贷类固定利息的投资回报更加可观。

其次非常重要的一点是,小目标的选基挺不错的。它能在不同的时候选到涨得更好的基金,在6月份的小目标面对面里看到已经跑赢大盘18%点了。而且排名在股票型基金里的前20%,也就是说买小目标就相当于有人帮你选到前1/5的基金,这可比我们好多人自己瞎买强得多。

有人会问,这个产品如果亏了,会不会达不了标?

股票类资产的优势确实是收益高,但是它的缺陷是会出现波动,出现浮亏。也就是说,在持有小目标的过程中,可能会出现亏损。但是小目标达标是早晚的事情。遥想去年,市场跌成狗屎了,我的小目标1802最多浮亏快到20%了,最终也涨回来了,在407天的时间实现了8%。为什么坚信能涨回来呢?一方面,中国经济发展速度仍然很高,股票市场的整体趋势是震荡向上的,不可能掉头永远向下了。另一方面,小目标选基有优势,能跑赢市场,只要安心持有,达标只是早晚的事情。

不太懂基金投资的朋友可能还会担心资金安全吗?会不会本金没有了。这一点,可以放百分之一千个心,公募基金是现在市场上最安全的产品之一,它有着最严格的监管要求,不仅是资金会存放在托管银行,基金销售平台、基金支付平台和基金公司都无法非法接触资金,而且基金、尤其是指数基金,是非常多股票的集合,即使某个别股票踩到雷了,遭遇黑天鹅遇到退市,对指数的影响是微乎其微,也就是大家常说的“指数不会死”。

其实小目标最大的风险在于在股市高位的时候,比如历史上6000点,发行就会非常难在短时间内创新高。所以买小目标最佳的时机是在市场低位的时候,现在不到3000点,机会远大于风险的。究竟市场涨起来后小目标的运行策略会不会调整,也就只能再看了。反正我觉得现在不到3000点是可以不用纠结地跟投的。

赞

分析得很到位

打赏50助力

说出了我心里想的,真👍

我就是这样想的,准备一直跟投

赏

已打赏20

哇看你这样一算我才知道原来小目标这么厉害![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

这个小目标是个啥?谁能科普下吗

支付宝目标投是其实就是定投沪深300,自己设一个定投止盈,一直定投。在选基和投资方式上不太一样