她理财 App

她理财 App

一键跟投的长期资产配置服务——「大鱼计划」

财蜜们,又有好基金上线啦!「大鱼计划」,一款主打资产配置和轮动,适合长期投资的基金组合。我们一起来了解下大鱼计划是如何“放长线,钓大鱼”。

1、为什么要推出大鱼计划?

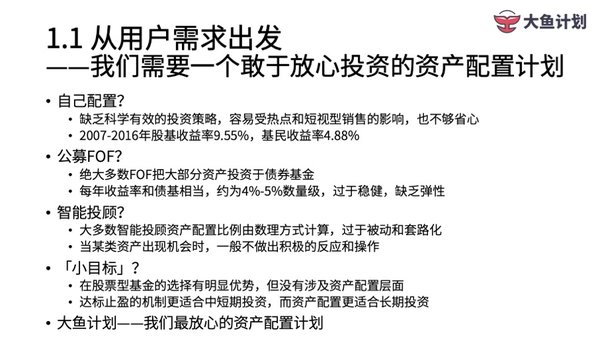

我们都面临一个很现实的问题:究竟该如何打理闲钱,到底有没有一个可以放心投资的产品或投资方案?

很多人投资,实际上是自己在给自己配置资产。这样做好处是有控制感和成就感,资金的配置更灵活,也可以有一个学习的过程。但多数人往往没有科学有效的投资策略作为指导,容易受到情绪波动、认知偏差、热点以及各种短视型销售的影响和忽悠,投资过程非常耗神和揪心,结果也通常不美好。

根据上海证券基金评价研究中心的统计,2007至2016年这十年间,股票型基金的年化收益率是9.55%,也就是说持有股票型基金十年平均年化收益率是9.55%,但是基金投资者只获得了4.88%的平均年化收益,接近9.55%的一半。少赚的这一半就是投资者错误地判断市场行情,在该止盈卖掉基金时去买了基金,在该买基金时却又割肉卖出造成的损失。

另一种可能的配置方案是买入公募基金的FOF产品。但是大多数FOF的问题是把绝大部分资产都投资于债券基金,这样产品的业绩基本就由债券基金的收益率决定,每年大概取得4%-5%的收益率,过于稳健会导致FOF在好的市场行情中缺乏弹性。

第三种比较常见的配置方式是选择智能投顾。目前市场上多数智能投顾资产配置的比例都是由数理方式计算的,比较被动、套路化和公式化,当某大类资产出现机会时,智能投顾一般无法做出积极的反应和操作,各类资产的权重变化也不大,因此只能取得相对普通的收益。

有豆友可能会说基金豆「小目标」不错啊~我们的小目标确实很优秀,它在股票基金的选择方面有明显的优势,但并没有涉及资产配置的层面,而且达标止盈的机制更适合中期投资,而资产配置策略更适合长期投资。

所以我们经过反复的研究和论证,研发推出了「大鱼计划」,一个让人放心的适合长期投资的资产配置服务。

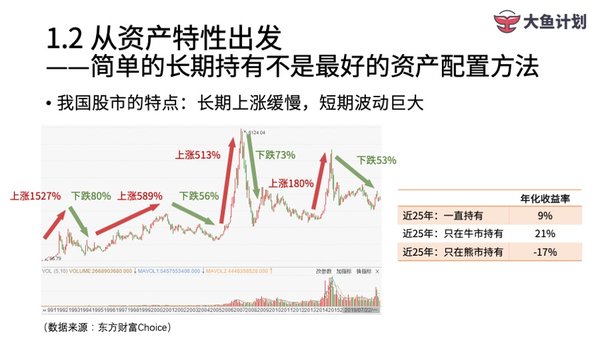

我们可以从市场波动特性的角度,来讲讲为什么简单长期持有并不是最好的资产配置方法。

回看从A股有史以来的走势,我们会发现长期上涨缓慢、短期波动巨大两大特征。历史上一共出现过4轮比较大的牛市,涨幅分别是1527%、589%、513%和180%,也出现过4轮比较大的熊市,分别下跌了80%、56%、73%和53%。

在近25年中,如果一直持有上证指数,年化收益率是9%,长期上涨比较缓慢;如果你有特异功能,精准抓住过去25年里的3波牛市行情,在最低点买入,最高点卖出,那么年化收益率可以达到21%,也就是股市的短期波动较为剧烈。

说明我们完全可以利用股市的波动,虽然没有能力满仓买在最低点、卖在最高点,但是更积极地参与上涨行情,取得超过9%的年化收益率还是可以实现的。当然,事情的反面在于,如果对行情判断出现重大失误,只参与了熊市,那年化收益率就是-17%了。在牛市后期市场由非理性投资者主导时,这种风险特别容易出现。

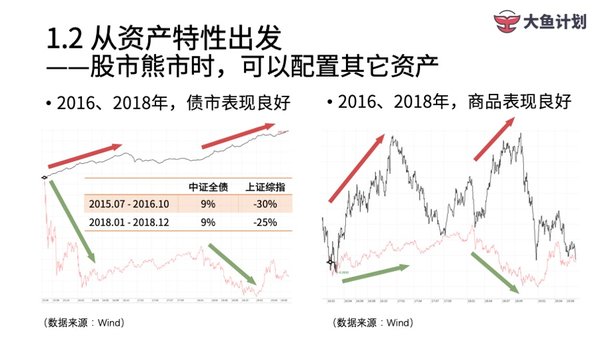

当股市没有机会时,作为一个资产配置方案,还可以参与其它大类资产的投资机会。

比如在2016年和2018年,债券市场的表现非常优秀,中证全债指数上涨了9%,同期大盘下跌了30%和25%;在2016和2018年,商品也有不错的表现,华宝油气在这两个波段中分别上涨了51%和41%。

所以我们主观上存在打理自己资产的需求,但客观上各类资产确实会在不同的市场条件下存在机会,因此我们认为「大鱼计划」的推出非常有必要。

2、「大鱼计划」的投资策略

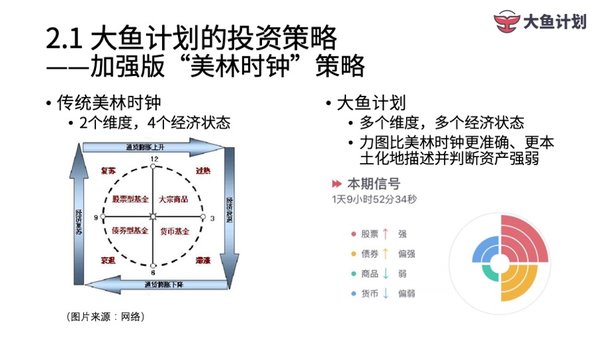

「大鱼计划」的投资策略,可以理解为一个加强版的“美林时钟”策略。

传统美林时钟策略是使用经济增长和通货膨胀两个维度,把经济划分成4种状态:

经济上行,通胀也上行叫做过热,应该配置商品

经济下行,通胀上行叫做滞涨,应该配置现金

经济下行,通胀也下行叫做衰退,应该配置债券

经济上行,通胀下行叫做复苏,应该配置股票

美林时钟策略在国外和我国都显示出了一定效果,但我们认为它考虑的因素还不够充分,有继续完善的空间。在大鱼计划的策略中,除了经济增长和通货膨胀两个维度之外,我们增加了政策、流动性、风险偏好、投资者行为等等因素,从多个维度划分出多种经济状态,并且对股票、债券、商品和货币4大类资产给出配置性的投资信号,力图比美林时钟更准确、更本土化地描述并判断资产强弱。举例来说,本期大鱼的信号就是股票最强、债券偏强、商品最弱、货币偏弱。

那「大鱼计划」策略表现如何?

我们来看下数据回测表现,过去6年,大鱼计划年化收益率是16.8%,上证综指年化收益率是5.6%,大鱼收益明显更高。从风险角度看,大鱼的年化波动率是13.2%,最大回撤15.4%;而上证综指年化波动率22.8%,最大回撤52.3%,大鱼计划的波动更小,回撤也更低,也就是风险更小。

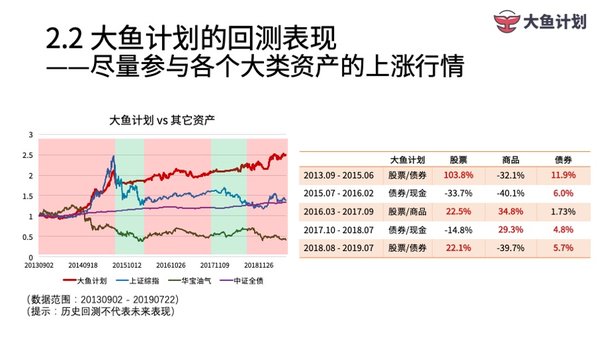

我们还可以分阶段观察大鱼计划和上证综指的表现。

在2013年9月到2015年6月的牛市行情中,大鱼计划的收益率是87.2%,上证综指的收益率是103.8%。因为上证综指是永远满仓股票,所以在牛市中收益更高,但同期大鱼计划的收益也非常优秀,基本跟上了大盘。

在2015年7月到2019年7月的震荡下跌行情中,大鱼计划的收益率是37.3%,同期上证综指的收益率是-28.8%,大鱼计划既躲过了股市下跌行情,还创造了额外的收益。所以大鱼计划在行情不好时能够防守,行情好时有向上的弹性,是一个可以穿越牛熊周期的策略。

那么大鱼计划的收益率具体是怎么实现的呢?

大鱼计划是通过对经济状态的划分,尽量参与各个大类资产的上涨行情。比如2013年9月至2015年6月,股票收益率是103.8%,商品收益率是-32.1%,债券收益率是11.9%,是货币政策极度宽松带来的股债双牛行情,大鱼计划在这段时间主要配置的是股票和债券;在2015年7月至2016年2月,股票和商品都表现不佳,只有债券是正收益,大鱼计划配置的是债券和现金;在2016年3月至2017年9月,经济出现复苏信号,通胀也较为明显,因此股票和商品表现最好;在2017年10月至2018年7月,经济下滑叠加了政策收紧,大鱼计划配置了债券和现金;从2018年8月以来,大鱼计划重新开始配置股票类资产。

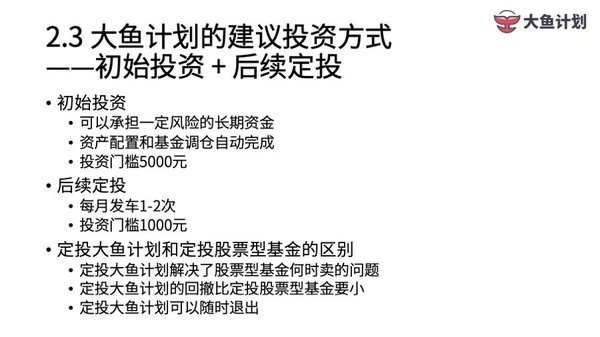

如何投资「大鱼计划」?

其实大鱼计划既适合拿一笔资金直接进行投资,也适合每月进行定投。

对于初始投资而言,最好是一笔可以承担一定风险的长期资金,起投门槛是5000元。申购成功后,大鱼计划会自动建仓到标的基金,后续的资产配置和基金调仓也会像小目标一样自动完成。至于后续的定投或跟投,大鱼会每月发车一到两次,跟投门槛1000元起。

有投资者可能会问,定投大鱼计划和定投股票型基金有什么区别?

在这里我们整理了三点,首先定投大鱼计划解决了股票型基金何时卖的问题,投资者不会特别纠结怕卖太早或者卖太晚的问题;其次定投大鱼计划过程中的回撤会比定投股票型基金小,根据之前的回测展示,大鱼的历史最大回撤是小于大盘的;

第三是定投大鱼计划,如果需要用钱可以很方便地随时退出,但定投股票型基金,如果遇到股市低位,强行退出就相当于低位割肉了,非常可惜。定投大鱼就没有这个烦恼。

3、和投资者利益高度一致的收费方式

「大鱼计划」怎么收取服务费?我们选择了与投资者利益高度一致,让我们真正把激励的核心放在如何为用户创造价值上。

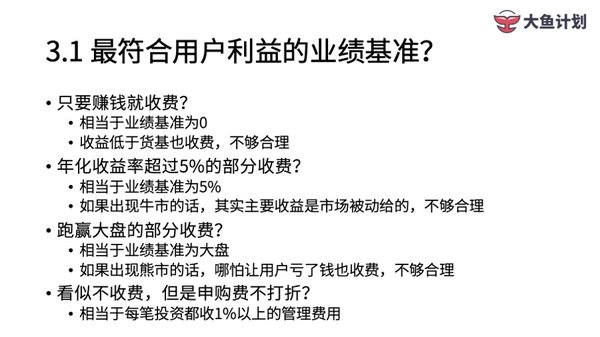

目前市场上有这样几种流行的收费方式:

1)只要赚了钱就收费。相当于业绩基准为0,只要跑赢了0收益就收费。这个设计非常流行,但对投资者而言,如果取得收益哪怕低于货币基金的收益也要被收费,我们认为不够合理。

2)设置一个固定收益率门槛,超过这个门槛收益就收费。比如年化收益率超过5%,但是由于投资者购买的是基金,大多数基金都与股市关系紧密。如果出现了牛市,大盘上涨100%,那么一个配置型的基金组合很容易就取得百分之好几十的收益率,这个收益率主要是大盘贡献的,并不完全是策略主动创造的,因此这种方式我们也认为不太合理。

3)把业绩基准设置为大盘,基金如果跑赢了大盘就收费。这样可能是另一个极端,如果出现熊市,大盘下跌20%,基金只亏了10%,也就是跑赢了大盘10%,那么就对这10%收费。也就是说投资者一方面亏了钱,另一方面还要被额外收费。这样做虽然理论上合理,但实际这样设计会让用户投资体验很差,我们认为这种情况也需要避免。

4)还有一种非常隐蔽的收费方式,表面说不收费,但买基金的申购费为原价,不打折。现在大多数基金的申购费是1.5%,买时都会打1折,即千分之1.5。不打折就相当于直接交了1%以上的费用,如果投资3000元就要收40元费用,投资30000元就收400元费用,所以这样的方案看似不收费,实际上比小目标服务卡8.8元,这种明面上的收费贵多了。

总之目前市面上的投资策略,没有完全免费的,而且大家也知道,免费的往往很难有持续性,管理人也不一定会非常关注投资者的收益高低,而且还可能会从其它奇奇怪怪的地方把费用连本带利地收回来,让投资者的利益受到损失。所以有句话叫免费的东西最贵,是有一定道理的。

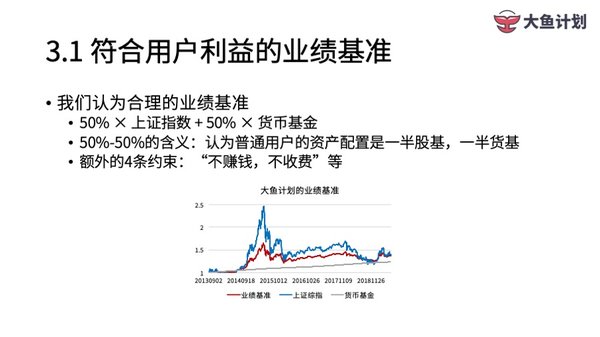

所以「大鱼计划」设计了非常合理、非常符合用户利益的业绩基准,是50%上证指数+50%货币基金,含义是我们认为普通用户的资产配置是一半股票型基金,一半货币型基金。

这样股市出现牛市大涨行情时,大鱼的资产配置策略如果配置了50%仓位的股票基金,那么这部分基金需要跑赢大盘,我们才有资格收取跑赢部分的服务费。我们认为这样的方案非常厚道,和用户的利益非常一致。

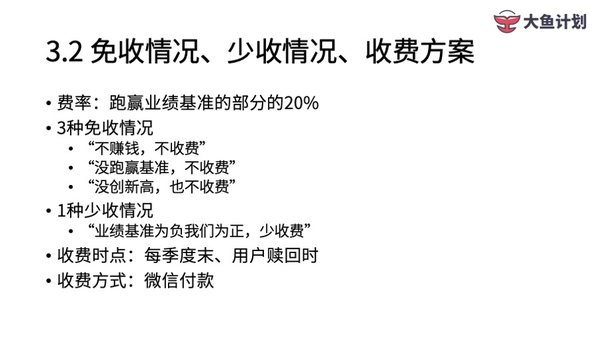

而且不仅如此,还有3种免收情况:

1)如果在季度收费节点大鱼计划是浮亏,那即使跑赢业绩基准很多,更抗跌,大鱼计划也不收服务费。因为投资者确实没有赚到钱。

2)如果在季度收费节点大鱼计划赚到了收益,但没有跑赢业绩基准,也不收费。

3)如果大鱼计划收益为正,也跑赢了基准,但在季度收费节点时并没有创历次季度收费节点时的新高,也不收费。

用简单的口诀来说,就是“不赚钱,不收费”,“没跑赢基准,不收费”,“没创新高,也不收费”。

另外还有1种少收费情况,就是如果大鱼计划收益为正,但同期业绩基准为负,比如市场下跌了,我们反而赚到了钱,那么我们只收取正收益部分的20%。比如市场下跌了10%,大鱼计划赚了10%,那么大鱼计划的超额收益是20%,但我们按10%的正收益部分收费,相当于这种情况下费用减半,即“业绩基准为负我们为正,少收费”。

收费费率是跑赢业绩基准部分的20%,收费时点是每个季度末和用户赎回的时候,收费方式是微信付款。

关于大鱼计划的收费方式,是我们内部通过反复讨论最终形成的,其中有一些优惠条款按理说并没有必要,但为了把用户的利益和我们的利益牢牢绑定在一起,我们最终还是坚持了这样的设计。

总之核心的原则是我们只收取凭能力多赚来的收益的一小部分作为服务费。由于这些条款情况复杂,相比起简单的赚钱就收费有很多让步,因此后台程序开发起来也非常麻烦。所以基金豆团队经常开玩笑“为了少收点钱,我们真是操碎了心”。

所以,如果你有一笔闲钱想做长期投资,却找不到靠谱的产品和策略,如果你愿意承担一定的风险和波动,如果你不满足于货基或理财的收益,如果你希望抓住资产轮动机会,进攻和防守相对平衡,如果你希望持续投入,积少成多,如果你相信我们的设计牢牢绑定了双方的利益,那么欢迎和我们一起放长线,钓大鱼。

小秘书,大鱼任何时候退都不亏损?

因为「大鱼计划」有轮动策略,在股市熊市的时候大概率会轮动到债券或者货基里,所以不会像定投低位割肉那么可惜,一旦割肉之前定投积累的筹码就功亏一篑了。

赶紧换卡吧!我因为招行卡耽搁了好多期小目标,今天终于换其他卡购买了。

这个可不可以多绑定几张卡啊,绑定的工商卡钱不够,又懒得从其他卡转到工商卡

看着还可以的,实际不知道如何,也投资过其他平台的轮动计划,个人感觉不是特别好,因为计划总是落后于大盘反应。看来看去还是小目标深得我心。

超额收益20%,这个收费标准够高啊!又没有亏损共担,还是正常基金收费标准我接受。

可以绑定多张银行卡

好的,谢谢,我一直以为只能绑定一张银行卡

大鱼计划是收取超额收益部分的20%,是跟业绩基准比较的超出的部分。比如你投1万,收益是10个点1千,业绩基准是5个点5百,那就是收取5百部分的20%,就是1百。相当于是帮你跑赢一个业绩基准,才从多赚的部分分一点。

回测是一个严谨科学的过程,它不能替代实盘,但是是检验策略是否可用的通用方法

小她新版APP的首页头部就有入口