她理财 App

她理财 App

从投资的期限和效率角度,看“小目标”配置价值

八月一日之后,最后一笔较高收益的固收产品(P2P)到期。意味着我的资产配置中,已经没有收益较高,中短期限的产品。

之前我把金融资产主要分为三个部分:一部分流动性好、安全的货基、银行理财;一部分长线投资,力争走完“微笑曲线”的指数基金定投;还有一部分就是每月固定日期购买的一年期网贷产品。

其它还有少量黄金基金、股票、国债等等,在配置中影响不大。

但是从去年年中,网贷产品逐渐到期后没有继续投资,手里突然多了很多流动资金,想着市场处于低点,就慢慢加在定投里。

结果在春节前,家里老人突然重病住院,真是钱到用时方狠少,流动资金很快告罄,我不得不赎回了一只定投两年半,收益只有5%的基金。

不能在市场底部坚持投资,半路赎回是定投大忌,这也让我对投资期限的问题重视起来。

收益+流动+安全,是投资中最重要的三个要素。

我们可以用时间换取收益和安全,比如定投不择时的策略,用较低风险博取较高收益,但要坚持一个较长的投资周期。

同时时间也会带来意想不到的损失。就像我急需用钱,赎回准备长期投资的基金,还有急需大笔资金,在市场低点折价卖掉房产。

那用什么来进行中短期配置,在风险可接受的情况下又能博取较高收益呢?于是我决定研究一下小目标。

为什么需要小目标?

随着无风险利率不断降低,像余额宝年化收益已经从6%以上降低到2%。

即使精打细算选择成绩更好的货基,或者银行现金类产品,能够做到年化4%已经很难得了。

所以在高流动性,低风险的资金配置上,如果比例过高投资效率就会很低,长期看一定跑不赢通胀。

基金定投和国债都是较长期投资,一个投资周期在数年。资金配置上需要有中期产品作为过渡,这个产品最好可以像P2P那样每月固定投资,并且收益水平足够抗通胀,长期看能带来滚雪球的效果。

小目标的投资周期和持有时间非常符合我的需要。

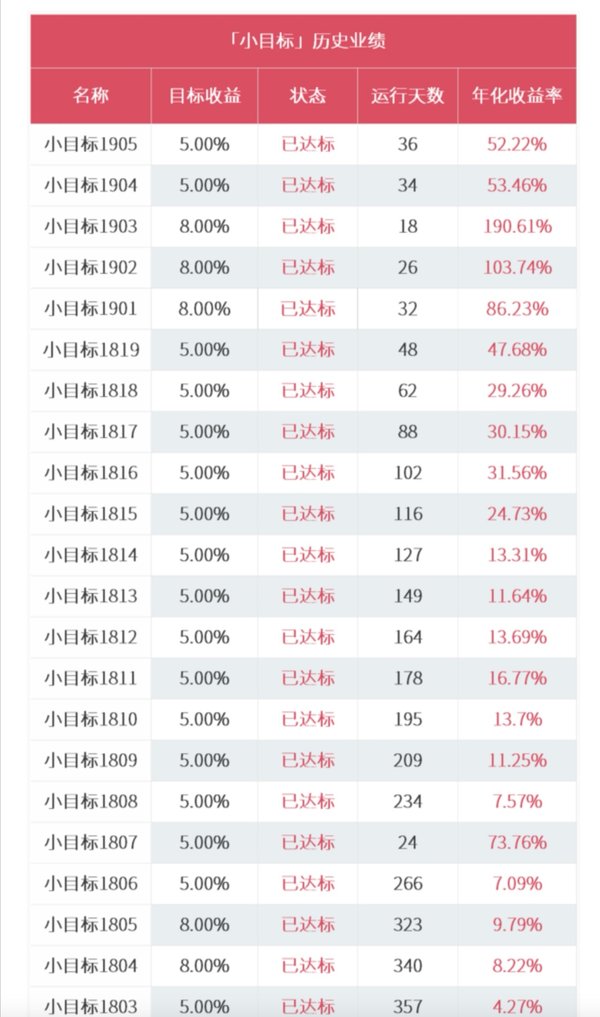

5%、8%、10%的达标收益看起来普通,但考虑到持有的时间成本,大部分产品达标时间100-200天区间,如果滚动投资非常容易实现10%以上的收益。

甚至当市场好时,就像今年初有18天、33天达到8%的小目标。

小目标的投资逻辑

投资小目标与固定收益产品最大的区别是,需要忍受市场波动。

因为产品全仓运行,市场下跌时也会有不小的跌幅。但是经历过基金定投长期亏损考验,我对于市场波动已经可以接受。

这里面关键还是要看它的投资逻辑。

小目标采用自动止盈,而且目标设定并不高,市场一个小的反弹就能实现达标下车。这是它成功运行多期的原因。

目前市场整体处于底部区间,即使一时出现亏损,相信只要继续持有就能实现目标。

最大的风险是在泡沫时买在高点,但现在显然不是泡沫时期,而且产品本身有完整的投资策略,发车时点,遇大跌止损都有逻辑。

至少在目前来看,我认为小目标风险不高,最大的风险是持有时间较长才能达标。但从过往业绩看,最长的是407天达到8%目标,也符合我对中期产品的配置要求。

投资小目标的方法

看上小目标这款产品还有一个原因,就是对收益的追求。

经过一段时间投资以及之前回测,定投指数基金能够取得的年化收益,其实是市场的长期平均收益,除非加入越跌越买,低点加大投资的策略,或者选择行业主题基金、股票型基金等更高风险的产品,其实很难期待10%以上平均年化收益。

配置一部分股票产品是希望能在追求高收益的路上,学会更好的投资技巧。但同时也发现,不论是选股、选基金,还是及时止盈止损,都需要长期磨练和时间精力的投入。

如果做不到每天盯盘,如果不能对很多行业领域有深入研究,那就不如去买已经配置好的产品。

小目标投资的是股票型基金,经过专业筛选和配置。

下图是小目标1915的基金组合,包括指数,也包括主题行业,总体符合我对基金配置的需求。

并且它实现目标自动止盈,完全不用自己判断和操作,非常省心。作为上班族,如果家庭资产的很大一部分都要自己操作的话,真的很影响日常生活。

怎样投资小目标?

考虑到最高级的博弈就是不博弈,韭菜大多都死于穷折腾。

我决定还是按照以前中期产品的配置原则,每月固定投资。每期拿出一定数额资金跟投小目标,这样滚动的好处是实现短周期(不到一年)复利,让复利威力更强大,另外就是避免某一期小目标达标时间长造成的时间损失。

如果大家有什么投资小目标的心得,一定说给我哈,实践是最好的老师。

最后,今天绑定银行卡时招行居然被拒绝了![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 我得翻翻用什么银行卡才好。

我得翻翻用什么银行卡才好。

赞👍

专业专业!

赞10,专业指导呀

学习了

打赏100受教了!

韭菜大多死于折腾。

这句记笔记,要考的。