她理财 App

她理财 App

爸妈的保险,你选对了么?

椰子向来认为自己情感阈值比较高![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png) ,平常看到身边朋友动不动为了那些个情感小说影视剧的剧情感染而落泪的时候,都觉得不可思议。直到今儿无意翻看到票圈一篇关于给老母亲众筹文章的时候,心里特别不是滋味

,平常看到身边朋友动不动为了那些个情感小说影视剧的剧情感染而落泪的时候,都觉得不可思议。直到今儿无意翻看到票圈一篇关于给老母亲众筹文章的时候,心里特别不是滋味![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) 也想到了远在老家的爸妈,想起了他们日渐衰老的容颜和身体,如果他们哪一天真的病倒了,自己真的也会束手无策慌张无措,觉得现在是时候认真的给父母好好配齐保险,最大程度的保障他们后半生的生活。

也想到了远在老家的爸妈,想起了他们日渐衰老的容颜和身体,如果他们哪一天真的病倒了,自己真的也会束手无策慌张无措,觉得现在是时候认真的给父母好好配齐保险,最大程度的保障他们后半生的生活。

但是同时也明白,年纪大的人买保险一直是‘老大难’问题,一方面是年龄在这摆着,好多险种都有年龄限制,不符合要求;另一方面又容易被健康告知卡住,不满足条件.....所以在这个情况下,椰子就从这些日子学习到的保险知识,针对中老年人的保险险种选择、配置、预算等方面和大家仔细聊聊,看看咋配置性价比高且保障全面的险种,让中老年长辈们安然享受老年时光。

一,中老年人购保的限制影响条件

椰子总结了几点中老年人买保险会遇到的问题

1,投保年龄限制:当前国内承保的保险公司,设计发售的保险产品几乎都有投保年龄限制,有的最高投保年龄是55周岁,有的是60周岁,基本最高的投保年龄也就在65周岁;过了65周岁,除了意外险,基本没有合适的保险产品可投保了,为父母买保险,年龄限制着实头疼的问题之一![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

2,投保身体限制:保险另一个最大的限制条件就是身体健康状况,这也是保险拒保拒赔最大的因素点之一,中老年人因为身体状况每况愈下,多少都会有一些疾病,像三高,心血管等常见疾病,所以购买保险还受健康告知的制约。如果身体健康状况比较差的话,买保险也是很麻烦的一件事儿。所以有句话:上了年纪买保险是要‘申请’的!不是你想买保险公司就承保

3,保费支出压力:众所周知保险保费和年龄、身体情况、缴费年限及保额等有关系,年纪大的中老年人群,保额会降低且保费会直线上涨变得很贵![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) ,这也成为很多人拒绝买保险的原因,椰子在这里也建议,高预算低预算都有配置选择,但不管怎样都不要再裸奔了,人到了岁数毛病逐渐多起来,就怕一辈子辛苦钱扔到医院。

,这也成为很多人拒绝买保险的原因,椰子在这里也建议,高预算低预算都有配置选择,但不管怎样都不要再裸奔了,人到了岁数毛病逐渐多起来,就怕一辈子辛苦钱扔到医院。

二,险种购置如何选择

咱们按照基本配置逻辑的险种依次说一说,看看上了岁数哪些险种需要配置哪些不需要!

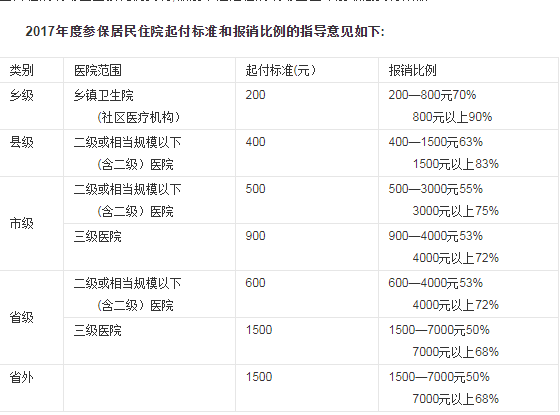

1,社保:这里讲的社保包含广义的城镇居民医保,城镇职工医保,农合新农合等一系列国家统筹医疗保险,这里都划分为社保范围,如果没有特殊情况,椰子在这里重点强调![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) :社保一定要上一定要上!!所有商业保险都是社保的补充,这个是基础,一方面是社保保费较低,且可报销医保目录内的部分住院、门诊费用,得了大病基本医保报销完毕后,自费的部分还可以走大病医保再报销一部分。

:社保一定要上一定要上!!所有商业保险都是社保的补充,这个是基础,一方面是社保保费较低,且可报销医保目录内的部分住院、门诊费用,得了大病基本医保报销完毕后,自费的部分还可以走大病医保再报销一部分。

(图例为2017年医保报销比例)

2,重疾险:针对中老年这个年龄段,重疾险椰子不会推崇一定要配置,就像刚才讲的保额和保费会受年龄影响较大,非常容易产生保费倒挂的情况出现,性价比比较低;当然如果预算还可以且就想要一份给付型大病险,那么椰子推荐一款瑞泰人寿的重疾险-瑞泰瑞盈;针对中老年人来讲性价比还是很不错的,我给我妈妈计算的是30万保终身20年缴费,每年将近六千,还是可承受范围之内的。

3,寿险:寿险的意义椰子在之前的文章中多次强调过了,由于这个险种是保障家庭收入群体的,如果已经退休赋闲的话,就不必购置寿险这个险种了,因为卸下了家庭收入这个重担,寿险这个保障身故责任就显得不是那么重要了。

4,医疗险:以当前的医疗治疗费用支出来看,任何年龄段只要购置商业保险,医疗险一定是优先级最高的险种,保额高且保障范围广,尤其是身体条件可以顺利通过健康核保的,医疗险越早配置越好,因为它的保费和年龄也是挂钩的;当然要注意的是医疗险属于短期险种,最大的劣势就是保障时间没法长期,并且没有保证终身续保的产品,但也不妨碍它是中老年人配合社保后的首选

5,意外险:随着年龄的增长,中老年人的身体各项机能逐渐退化,致使意外伤害的发生概率逐年上升,数据显示其中意外骨折的发生率最高。且中老年人去医院的频率也是整个一辈子中比例最高的;所以市面上针对中老年用户群体的很多意外险都非常到位,比如救护车补助,骨折专项保障等等,都是理赔占比非常高的点。最重要的是纯保障性意外险费用非常便宜,每年三五百元就撬动几十万意外保额,性价比极高!

6,养老储蓄险:椰子向来不赞同通过保险去理财,尤其是已经到了一定年纪的中老年人群,购置这类保险的意义也不是很大,当然如果预算真的不是问题且保障类保险都购置齐全了,钱寻思着放在哪里不是放,买一份储蓄型保险也未尝不可,但是一定要多查阅产品评价,计算好产品收益率再进行购置。

※综上所述:椰子根据优先级拍了一个顺序: 社保> 医疗险/重疾险> 意外险> 理财险

三,购置保险注意事项

上面讲到了中老年人群购置保险险种的选择,接下来椰子给大家再聊聊险种确定后,选择的注意事项有哪些

1. 关注保障内容:俗话说买保险就是买保障,所以一定要详细关注保险细则!举例讲:医疗险是保险中最复杂的,涵盖门诊,住院、手术、垫付等,具体分为以下几点:

①、 包含特殊治疗手段的更好

②、 垫付住院医疗费的更好

③、 含门诊前后天数越多越好

④、 住院天数越多越好

⑤、 能报销外购药品的更好

⑥、 增值服务越多越好

2. 关注续保条件:针对续保尽量选择保证续保的医疗保险产品来购置。保障续保最大的好处在于哪怕保险人在上一年有发生过出险,下一年续保时保险公司依旧不能拒保!保证续保能够很好地保证投保人的利益。虽然保证续保产品的保费相对会贵一点,但是其价值放大作用还是很明显的,尤其是对于容易发生疾病的老年人来说更是很有必要!

3. 医疗险不需要关注保额:我们潜意识会关注保险保额,这是没啥问题的,但是要清楚如果选择医疗险的话,保额不是主要因素,而免赔额才是关注的要点!很多5000免赔额的产品,同于理赔概率大,导致产品亏损的概率高,所以产品稳定性值得担忧,还是建议购买免赔额为1万的百万医疗险。医疗险与重疾险不同,重疾险保额高,只要达到确认条件,一次性给付;而医疗险300万500万保额没多大意义,因为这些产品基本是在公立医院普通部才能报销,就算住院一年其实也花不了那么多钱,所以保额只是保险公司营销的噱头而已!

总体来讲:椰子认为中老年人配置保险,首要考虑产品稳定性和后续续保的问题,选择实际意义大的产品是关键,且保障优先,理财第二![[加油]](https://static.talicai.com/emoji/talicai/emot11.png) ;如果按照上述科学的方式进行搭配,相信夕阳生活肯定越过越美的

;如果按照上述科学的方式进行搭配,相信夕阳生活肯定越过越美的![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png) ~~

~~

还是老规矩,如果本文对你有小小的帮助的话~~希望可爱的你留下脚印![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) ,点个赞呦! mua~

,点个赞呦! mua~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

保障第一,理财第二

赏

呐,留下我的小脚印![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

赏200

发自肺腑的点个赞![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

是的呢~ 回赞赏了~~![[口红]](https://static.talicai.com/emoji/talicai/emot35.png)

赏100