她理财 App

她理财 App

2019年8月国债购买指南

明天2019年8月的国债就要正式发售啦,小助手为大家总结了这期国债的相关信息:

本次发行的两期国债额度分别为150亿元,共300亿元额度。

由40家2018-2020年储蓄国债承销团成员通过其网点柜台代销。

中国工商银行等28家承销团成员同时通过其网上银行代销。

8月10日,网银成员通过网上银行代销两期国债的额度上限为其当期国债初始基本代销额度的40%;8月11日至8月19日,网银成员在其取得的代销额度内合理分配网点柜台和网银额度比例。

这里大家要注意,每家承销机构都有自己的额度,并且8月10日开售当天网上银行的额度不超过40%,如果网上没有买到可以看看柜台是否还有额度,或者多跑几家银行去看一看。

小她对国债感兴趣的财蜜特别多,小助手也为大家汇总了大家最关心的问题:

为什么说国债是最安全的投资品?

所有国债产品普通人都能买吗?

国债期限这么长,可以提前支取吗?

所有人都适合投资国债吗?

购买国债有哪些技巧?

最近很多财蜜都和小助手反映国债非常难买,不仅网上银行买不到,就是一早到了柜台也没有抢购到,非常苦恼。

小助手除了为大家总结了一些购买国债的小技巧,也去寻找了一些可以“替代”国债的好产品,下面就为大家介绍两款:

1. 天天向上少儿年金险

天天向上少儿年金险打破了小助手对于年金险的认知,在小助手的认知里,年金险的年化收益率一般也就1%多,能达到2%就不错了,而这款天天向上年金险的年化复合收益率竟然能够超过4%,和国债媲美。

除了超过4%的年化收益,天天向上还有一项隐藏很深的技能,就是它超高的现金价值。

首期现价已达99.86%;后期现价按4.025%复利递增;

通常情况下,初期保单现金价值一般都很低,原因是保险公司在做保费精算时,现金价值代表着保障期的“均衡保费”,为了收支平衡自然要将保费在整个缴费期内均摊,所以前期均衡保费自然要小于已缴纳的保费。

但天天向上就是那么特别,退保后损失大?不在的!

以0岁男宝,投保教育金方案,一次性缴费1万元的现金价值表可以看出,在宝贝16周岁时,保单现金价值最大,也就是说,0-16周岁之间,如果因为家庭资金紧张,随时可以选择退保,此时的内部收益IRR均能达到4.02%。在第二个保单年度如果选择退保,退保金额已经比已交保费高出388.4元。

可见,购买了天天向上不仅有稳定持续收益,还能有随时退出的保证,投入资金还有流动性。

天天向上虽然主打是一款少儿教育金保险,但是它还具有养老金转换权力。只要在18周岁领取教育金之前,都可以行使转换权,将它变为一款养老保险。

很多购买国债的财蜜都是担心未来市场利率会降低,希望锁定一个长期较高的利率。购买天天向上在承保时就确定了未来的收益,未来市场利率下降越多,天天向上的优势就越明显。

天天向上产品虽好,却有一个问题,就是你需要有孩子,并且孩子年龄越小越好,那么还有没有其他产品大家都能买到呢?小助手又为大家找到了一款相伴一生年金险。

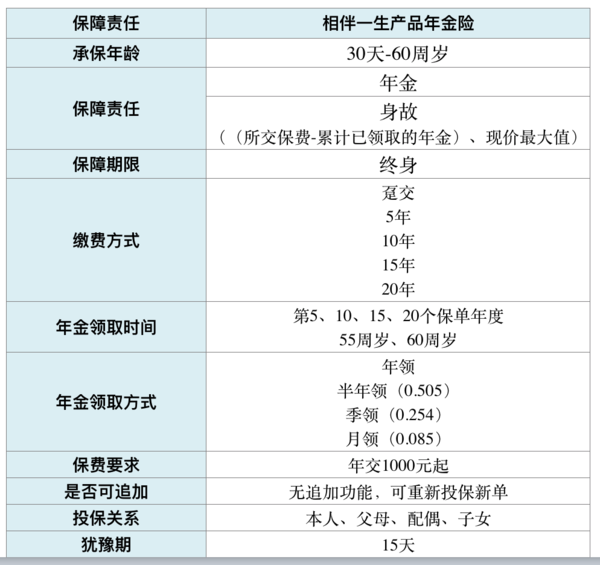

相伴一生面对30天-60周岁的几乎所有人群,缴费方式和年金领取方式也更加灵活。

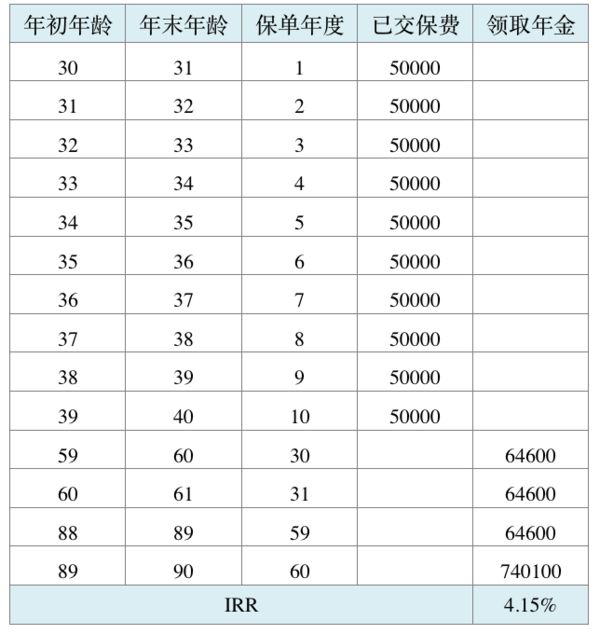

以30周岁男性,10年交,60周岁起领取年金,90周岁身故来计算收益,测算如下:

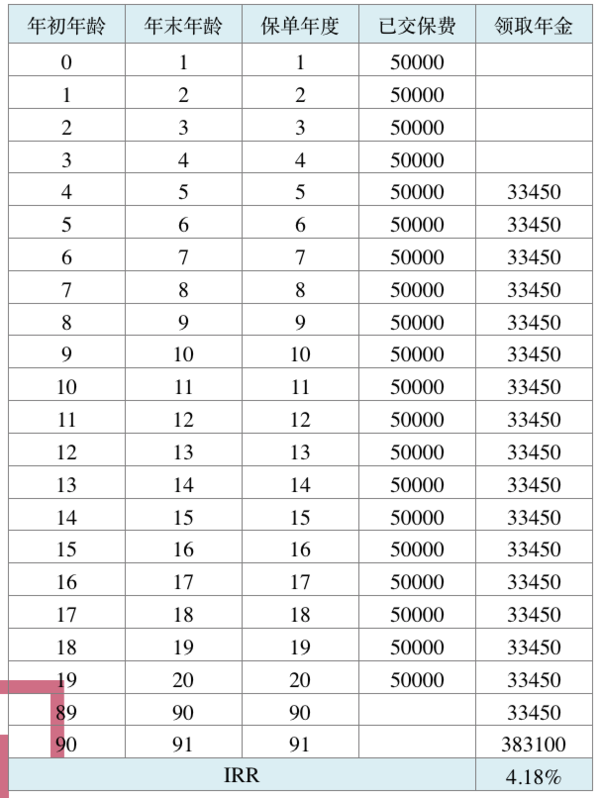

如果为0岁男宝宝投保,每年缴费5万元,选择缴费20年, 从第五年开始领取年金,直至90岁身故,测算如下:

具体信息大家可以给投资小助手留言咨询。

买买买

建议直接去银行网站或者网点查询

打赏点赞

8:34进广发网银3年5年的都没有额度了

4月份完全不用抢的 现在咋那么抢手

真的是盯着电脑秒针抢的,而且还不是马上显示成功,状态是申请中,工行网上额度一分钟秒光,好亏成功了,吓人,算算每年利息拿出来存小她,按目前8%算,五年后年利率约为4.65%, 最安全的投资了

怎么突然这么火了 没抢到啊

想知道国债有没有购买上限?

500万

每次单个账号500万?可以重复购买吗?