她理财 App

她理财 App

竟被下套?为什么保险公司不退费!

近期椰子针对保险条款和理赔等方面写过多篇文章,和大家详细探讨了当前购置保险的一些注意事项,也非常开心看到自己关于保险方面的小心得,带给很多财蜜们切实的帮助,每每这个时候就感觉自己光芒万丈呢哈哈![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png) ~这不,这两天有位朋友私聊椰子,急切的把自己的情绪宣泄了出来。。。说自己之前买的重疾险觉得不合适想退掉,但是一问才发现一年交五千保费要是退才能退几百元。。。气愤之余问椰子这是不是保险公司挖坑给他跳

~这不,这两天有位朋友私聊椰子,急切的把自己的情绪宣泄了出来。。。说自己之前买的重疾险觉得不合适想退掉,但是一问才发现一年交五千保费要是退才能退几百元。。。气愤之余问椰子这是不是保险公司挖坑给他跳![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

阅罢椰子一方面感叹这位财友不理智的购保行为,另一方面也感受到了保险作为专业性极强的商品,进一步通俗易懂的让老百姓理解明白保险条款依旧任重而道远,所以今天椰子继续发挥一下小主人翁意识,针对这位财友的问题详细的跟大家研究研究这个‘坑’有多深?

一,‘现金价值’是什么

仔细看过这位财蜜发过来的信息,其中有一个明显的保险名词引起了咱们重点注意!就是‘现金价值’,就是这个让人讨厌的‘现金价值’让这位朋友损失惨重,十分之九的保费都拿不回来了!那它到底是什么东西,凭啥扣下这么多钱呢![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png) 椰子来向大家介绍一下它,官方定义是这样的:在保险期限较长的人寿保险中,由采用趸交保费或均衡纯保费制度,保单项下积累有一定的责任准备金,被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金,即为现金价值!

椰子来向大家介绍一下它,官方定义是这样的:在保险期限较长的人寿保险中,由采用趸交保费或均衡纯保费制度,保单项下积累有一定的责任准备金,被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金,即为现金价值!

看到这里明白了吧!首先现金价值通俗的讲就是被保人身故或者退保,能从保险公司拿回来多少钱!和咱们给保险公司交多少钱是两码事!很多朋友包括私信的这位朋友认为自己交的保费=能退的保费;这是错误的,保费≠现金价值!要是退保不会把咱已交的保费退回来的。

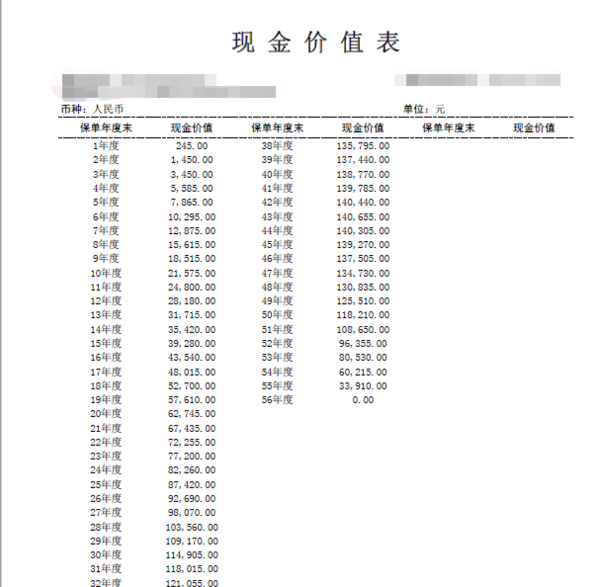

椰子后续管这位朋友要到了它的电子保单截图,征得同意后正好作为示例给大家讲一下保费和现金价值的区别:

我们根据‘现金价值表’图示可得每年保单年度末和现金价值两项数据。

第1个保单年度,需交保费5050元,现金价值(能退的钱)245元 计算出总交费5050元

第2个保单年度,需交保费5050元,现金价值(能退的钱)1450元 计算出总交费10100元

。。。

第10个保单年度,需交保费5050元,现金价值(能退的钱)21575元 计算出总交费50500元

第56个保单年度,需交保费5050元,现金价值(能退的钱)0元 计算出总交费151500元

由此可见:这是一份保障到第56年的定期重疾险,且是一款消费型重疾险;总体的现金价值是持先涨再跌的抛物线趋势,也和当前市面上大部分消费性重疾险相同,所以这位财蜜交了半年据表只能退245元,也是合同规定没啥问题的![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) !

!

二,‘现金价值’的作用是啥

既然咱们知道了现金价值和已交保费是两回事,明白了退保时也不能把保费都退回来,那它的作用是啥呢

其实除了行使退保功能参照之外,很多保险公司会给参保人保单‘贷借款’的权限,可以根据规定的现金价值百分比进行借款,有效的帮助所需的群体;另一方面是投保人如果因各种情况导致保险缴费出现推延等,现金价值还可以行使‘自主垫付’‘减额缴清’或‘展期定期’使得自己的保单继续生效,来保证投保人利益不损失或减轻损失!

自主垫付:当保险费用一度中断时,保险公司根据保单约定,利用保单已存在的现金价值来支付未来的保费,直到现金价值全部用完为止。

减额缴清:当投保人不再继续缴纳保险费用时,向保险公司申请以已存在的现金价值来一次性付清剩余的保险费用。

展期定期:投保人向保险公司申请,在不变更原有死亡保险金额的前提下用保单已存在的现金价值来缴纳保险费,使得保单持续到相应的时间。

三,前几年的‘现金价值’为何这么低

有心的朋友会发现不管是自己买的长期险种还是身边亲戚朋友买的保险,但凡涉及到现金价值的,在保单前几年都是特别低的水平,像私信财蜜这种大几千保费前期退几百的险种比比皆是,那倒是是什么原因造成这种情况的呢?椰子根据当前保险公司赔付详情表来看,总结到了几个原因:

首先长期险交费期一般比较长,随着被保人年龄的增加,其出险可能性会越来越高,保险费率自然也逐渐上升直到接近到一个非常高的水平,这样的费率不仅投保人难以承受,且保险也已经失去意义了,为此保险公司在实际操作中往往采用‘均衡费率’的方法,通过保险精算将投保人需要交纳的全部保费在整个交费期内均摊,使投保人每期交纳的保费都相同。

被保险人年轻时,死亡概率低,投保人交纳的保费比实际需要的多,多交的保费将由保险公司逐 年积累。被保险人年老时,出险概率高,投保人当期交纳的保费不足以支付当期赔款,不足的部分将正好由被保险人年轻时多交的保费予以弥补。这部分多交的保费连同其产生的利息,每年滚存累积起来,就是保单的现金价值!这就是保险公司的价值所在,帮我们合理分配风险与保费的关系,这也是保险精算师通过海量的数据测算总结出来的。

最后有话说![[加油]](https://static.talicai.com/emoji/talicai/emot11.png) :椰子这篇文章从保险的‘价值’入手,重点和大家探讨一下‘保费’和‘现金价值’之间的关系,相信大家也对此有了很好的理解,咱们购置保险是长期的事情,切勿因一时冲动购买自己不满意的产品,结果到头来损失很大得不偿失

:椰子这篇文章从保险的‘价值’入手,重点和大家探讨一下‘保费’和‘现金价值’之间的关系,相信大家也对此有了很好的理解,咱们购置保险是长期的事情,切勿因一时冲动购买自己不满意的产品,结果到头来损失很大得不偿失![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) ;但是也要理性的明白,保险公司不是慈善机构,人家没有义务当你生病了保障你,不生病想退就全退,毕竟保险公司是一个庞杂的机构。人员、店铺、广告等等运营支出都是非常大的开销;合规控制理赔风险才是他们考虑的重点,换个角度也是更有力的保障咱们的权益!

;但是也要理性的明白,保险公司不是慈善机构,人家没有义务当你生病了保障你,不生病想退就全退,毕竟保险公司是一个庞杂的机构。人员、店铺、广告等等运营支出都是非常大的开销;合规控制理赔风险才是他们考虑的重点,换个角度也是更有力的保障咱们的权益!

还是老规矩,如果本文对你有小小的帮助的话~~希望可爱的你留下脚印![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) ,点个赞呦! mua~

,点个赞呦! mua~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

赞赏200

赞赏

学习学习 谢谢椰子姐姐

200