她理财 App

她理财 App

3问“重疾分组” | 是什么?分组不分组哪个好?怎么分组好?

随着生活环境的恶化和人们寿命的增长,罹患重大疾病的概率越来越大,重疾险的重要性也越来越凸显。

同时,随着医疗水平的不断发展,重大疾病不再是必死的绝症,治愈率在不断提高,例如癌症的5年存活率女性为78%、男性为65%,肾移植的5年存活率达到90%……而一般的重疾险只有一次赔付,且患过重疾的人群无法再次投保,因此重疾多次赔付就显得很有必要。

理想状态下,我们需要一款涵盖所有重大疾病,不管是不是同一种重疾,罹患一次理赔一次,保至终身;但可想而知,这样的保险,保费将会是天价。

如何解决多次赔付和可接受保费之间的矛盾呢?“重疾分组”应运而生。

“重疾分组”是什么?

重疾险产品介绍中最重要的部分就是保障的重疾种类。现在市面上的重疾险,保障的重疾种类都在100种以上;不管种类多少,前25种由保监会何中华药师协会共同制定的重疾都是包含在内的,而这25种重大疾病,占全部重疾理赔比例的95%以上。

因此各大保险公司在重疾病种数量上做文章,意义不大。

既然不分组多次赔付保费过高缺乏战斗力,扩大重疾病种数量又没太大意义,那么想要自家的保险在市场中脱颖而出还有什么办法呢?那就是通过“重疾分组”+多次赔付结合的手段。

“重疾分组”指的是将重疾按照疾病种类划分2-6组,每组疾病重疾险只赔付一次,再次罹患该组中的疾病不再赔付,罹患其他组的疾病还能获赔;产品的总赔付次数基本与重疾分组数一致。另外,每次赔付都有一定的时间间隔,通常为90天、180天或一年。

分组?不分组?哪个更好

在不考虑保费的状态下,选择优先级当然是这样的:

不分组多次赔付>科学分组多次赔付>单次赔付

但我们一般人买保险,只是为了用最小的投入撬动尽可能多的保障,不分组的多次赔付保险一般赔付次数为2次,而保费基本在1万/年以上(30岁/30年缴费/50万),对于大多数人来说还是太贵了。

所以如果想在能力范围内买多次赔付的重疾险,可以选择将重疾科学分组的保险。

怎么分组好?

如何科学的分组呢?好的重疾分组一定是加大理赔率,因此一定要将理赔率占比80%以上的那6种重疾尽量分在不同的组中,尤其是理赔率超过60%的恶性肿瘤,最好能单独分到一组。

现在市面上的分组重疾险,分组个数一般在4-6组,但都没有将6种高发重疾各自分组。

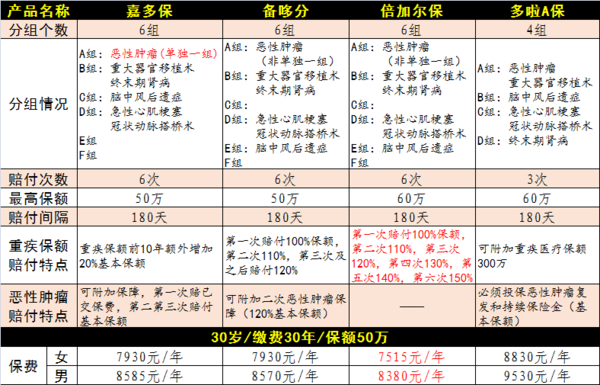

我选出在小她上可以买到的4款保险(多啦A保基本是陪跑的)进行对比,前三种都是将重疾分为6组,总赔付6次,赔付间隔180天;但四种保险都只将6种高发重疾分到了4组中。

重疾分组方面:嘉多保将恶性肿瘤单独分组了,备哆分和倍加尔保对6种高发重疾的分组情况基本相同,且恶性肿瘤和侵蚀性葡萄胎(女性妇科疾病,发病率为1.3/1000次妊娠,可治愈)两种疾病为一组。

重疾赔付方面:倍加尔保最高可赔付150%基本保额;嘉多保和备哆分最高赔付120%保额。

恶性肿瘤额外赔付方面:嘉多保可赔付3次,备哆分可赔付2次,倍加尔保没有多次赔付。

保费方面:无附加额外赔付的情况下,倍加尔保保费最低。

总结一下:如果对恶性肿瘤比较在意或有家族病史,优先选择恶性肿瘤单独分组且可以附加额外赔付的嘉多保;想要基础多次赔付保障,可选倍加尔保。

50

赞赏50

回赏100