她理财 App

她理财 App

不到3000元,全职妈妈就能拥有一份充足的保障

在电影《找到你》中,姚晨饰演的律师说过这样一段话:

「这个时代对女人要求很高。

如果你选择成为一个职场女性,会有人说你不顾家庭,是个糟糕的妈妈;

如果你选择成为一个全职妈妈,又有人会觉得,生儿育女是女人应尽的本分,不算是一份职业。」

还有人说,全职妈妈这份「职业」,是一份彻头彻尾的「高危职业」。因为从经济学的成本角度来说,

→这份工作做的是好是坏,没有考核标准,全凭主观认定;

→积累的所谓「工作经验」,换一家企业完全不适用;

→你的劳动成果,在市场交易中无法流通。

所以全职妈妈这份职业,真的是费力不讨好。

可随着二胎的放开,鲸鱼身边也多了不少为了照顾孩子,不得已而全身心回归家庭,成为全职妈妈的朋友和家人。看起来不用再朝九晚五的上下班,但是回归家庭后的大事小情都要亲力亲为,从扫地做饭、辅导孩子,到当好家庭CFO,再到照顾双方父母、看好老公……照朋友的话说,「累,非常累,心比身体更加强烈的累。」

可是在「累」的背后,许多全职妈妈并没有给自己更多的关爱,反倒事事都先紧着孩子和老公,把自己放到最后。

甚至连买保险都如是。

「先给他们买齐了,预算如果还有富余,再考虑自己。」

全职妈妈的保险,真的可有可无吗?

如果单从经济的角度来说,一旦我们成为全职妈妈,那么家里的经济来源就只有老公一个人了,家人的生存质量也全仰仗于经济支柱,整个家庭的风险是在增加的,所以优先给老公配置保险这一点无疑。

但是,全职妈妈难道就不是支柱吗?

你能想象,承担着多重角色的女主人万一出现疾病或意外,会给家庭带来多大的打击吗?为了照顾好全家老小可能需要雇人,势必会带来的额外支出、丈夫为了照顾妻子,从而调整工作节奏带来的收入下降……

所以,全职妈妈们不能因为自己不赚钱,经济贡献少,就忽视了对自己的保障,拥有一份写着自己名字的保险,对己、对孩子、对父母都是保障和责任。

可是在现实中,「全职妈妈」在投保时通过会遇到一个障碍,那就是——没有收入。

保险公司在审核投保资格时,不仅会看身体健康情况,还会对年龄、职业、地域、收入等进行评估。

而全职妈妈因为没有稳定的收入,在投保时,会受到一定的限制。

一方面,保险公司会考虑投保人持续缴费的能力,尤其对一些需要长期缴费的重疾险和寿险,无收入或者收入不稳定的话,就有交不起保费的风险;

另一方面,没有收入的人投保寿险、意外险时,保险公司会考虑道德风险,所以保额也有限制。

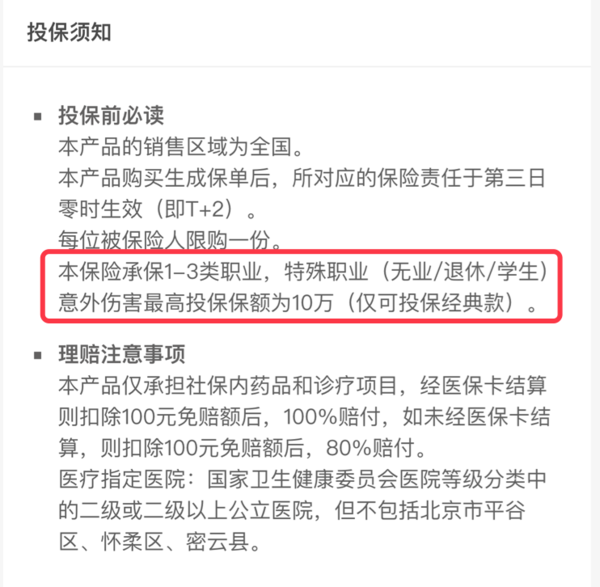

拿意外险来说,小蜜蜂综合意外险承保1-3类职业,最高可承保50万保额,但其中对于无业/退休/学生人群,最多只能买到10万保额。

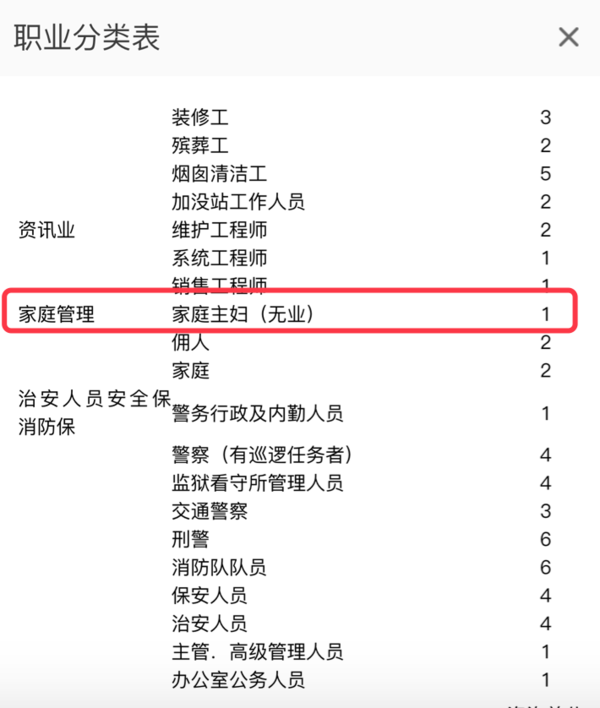

而有些意外险更是对「无业」群体直接拒保。当然了,并不是所有的保险产品都对全职妈妈进行限制,比如人保1-6类职业意外险,在其职业分类表中,「家庭主妇(无业)」归属为1类职业,可以正常投保。

但是,这类门槛宽松的意外险,保费也很贵,同样是10万保额,每年保费要299元,30万保额,每年保费近千元,在我看来,除非是5类及以上职业的群体,否则其他人不用花高价买这款意外险,不如通过其他险种和产品进行保障的补充。

那么,全职妈妈应该配哪些保险呢?

首先,医保不可少。

全职妈妈因为离职肯定会导致原先的社保中断,但是我们不能就此撒手不缴了。社保作为最基本的国家福利,每个人都要有。尤其是医保,哪怕因为身体健康原因买不到商业健康险,医保也是向你敞开大门的。

其次,重疾险和医疗险要补充。

罹患重疾后的治疗费用不仅高,而且还需要家人的持续照料,家里的收入本来就指着一个人,难道要他也放弃工作吗?或者再花钱去雇人照顾自己吗?所以用于补偿因病造成的财务损失的重疾险,就十分必要了。

除此之外,一年保费只要几百块钱,能提供医疗费二次保险的医疗险,也应该选择,这样生了大病也不用担心医疗费用的问题了。

再次,意外险保额虽有限,但谁让我们不知道「明天和意外谁先来呢」?

全职妈妈需要负责孩子上下学的接送,还要外出采购,都有一定的意外风险,尽管意外险的保额对全职妈妈有限,几十块钱的保费,买一份也心安。

最后,还有预算的情况下,寿险也需要配置。

虽然说寿险通常是给家庭的经济支柱买的,但是如果还有预算,也应该给全职妈妈配置定期寿险,这样哪怕保险理赔金不给配偶,也可以留给我们自己的父母当做赡养费。

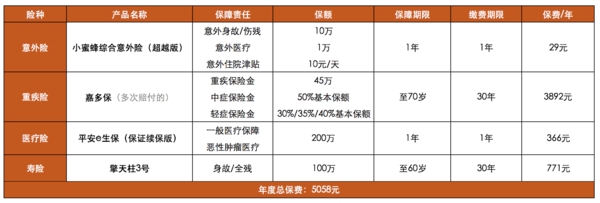

按照以上险种,鲸鱼从「保险精选」中挑选了具体产品,并以30岁女性为例,并根据不同的预算,制定了以下三套方案:

预算3000元左右

以上方案,每年保费只需2963元。

方案中,全职妈妈得到了40万重疾保额,鲸鱼选择健康保2.0是因为在单次赔付的重疾险中,如果只投保重疾、中症、轻症的基础方案,那么它的价格是最便宜的。医疗险配置了 200 万平安e生保医疗险,保证 6 年续保,解决了大额医疗费用开支。

寿险选择了高性价比的擎天柱3号,因为整体预算有限,并优先完善健康类保险,因此寿险的保额只配置了50万,虽然不多,但总比没有强。

预算4000元左右

以上方案,每年保费只需3700元。

方案中,全职妈妈拥有45万重疾保额,选择达尔文超越者,是因为保障责任相比其他产品更宽泛一些,并且在40岁之前投保,且在第15个保单周年日前罹患重疾的,可以额外获得35%的基本保额,相当于40岁前投保,15年内,可以得到135%的重疾保额,提高了重疾的保障杠杆。

预算5000元左右

以上方案,每年保费5058元。

方案中,全职妈妈得到了45万的重疾保障,并且鲸鱼选择的嘉多保还是一款多次赔付的重疾险,在投保前10年可以额外获得20%的赔付,如果被保险人在50周岁之前发生了重大疾病,一共可以获得120%基本保额的赔偿。

医疗险与上一套方案相同,寿险的保额增加至100万,用来应对身故后孩子的教育费用和父母的养老金补偿。

**以上的方案和产品仅供财蜜们参考**

由于每位全职妈妈的家庭实际情况不同,收入和开销都有很大差异,所以在投保时,一定要选择适合自己的保险产品。

写在最后:

全职妈妈本就背负着家庭经济责任以外的重担,所以我们要对自己好一点,利用好保险这个工具,为自己添加一份风险屏障。

当然啦,鲸鱼也热烈欢迎全职妈妈们来分享自己的保障计划![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

点赞!