她理财 App

她理财 App

理财,储蓄——适合自己的才是最好的!

总觉得理财也好,储蓄也罢,哪怕是每月预算设置,适应自己和小家的,执行起来顺手的才是最好的!就如我看过很多理财书里的标准普尔家庭象限表,我能说我根本看不明白嘛?!虽然里面的项目我都投入,但对于我们这种房贷就占三分之一的家庭,它给与的比例是没法用的。同理,每月按可能出现的支出设置预算,对于我这种设置好之后忽然出现意外支出然后就失败感满满的人来说,也是真的不合适。所以,八月份的时候我一直在思索适合小家的储蓄开支方式。功夫不负有心人,在读三公子的《工作前五年,决定你一生的财富》时,发现作者当时的储蓄方式非常适合我。所以按照作者介绍的步骤及结合自己家庭状况,我用了一天时间家庭储蓄开支操作步骤,用于九月份开始的家庭节约大作战!

一、收入情况

根据自己工作情况,家庭收入分为两部分,月度收入—工资兼课时费班主任费:每月平均1万2(往少计算的);年度收入—公积金兼某奖金(取整数):5万4。

二、收入分配

月度收入:房贷,占比40%;日常开支,占比30%;应急资金,占比10%;储蓄资金,占比20%。年度收入:保险,31%;过年孝敬10%;储蓄59%。

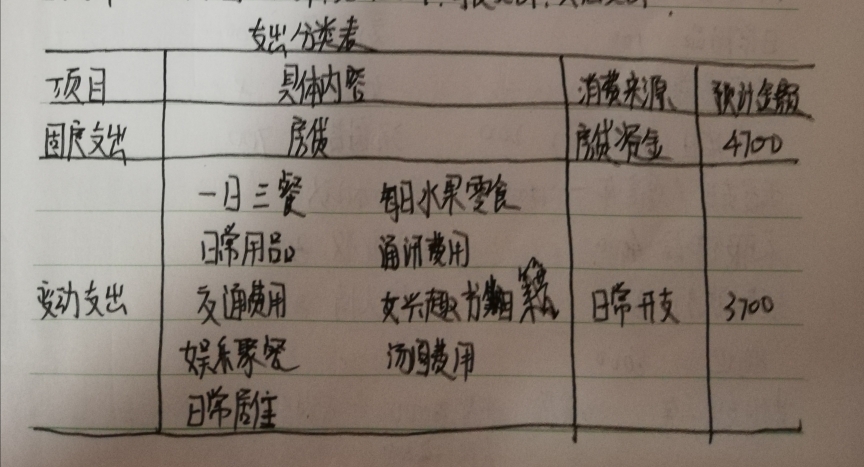

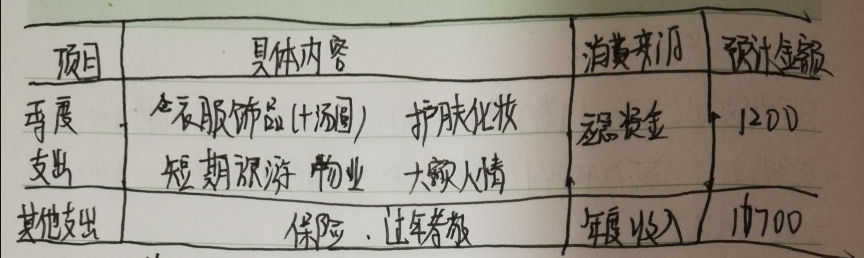

三、支出—分为固定支出,变动支出,季度支出,其他支出。

支出分类表如下图(计划手写,字烂望见谅 )

)

四、支出预算

根据上表的支出具体内容和对应预计资金状况设置每月固定的预算,只要总数不超过对应预计资金就好。所以我家固定预算都设置为房贷加日常消费,如果有季度支出,那就再按照消费金额加上就可。这样就不会超预算,会让人自信满满有么有 。如何不超预算,这就体现记账的魅力了,这里就不详谈了。

。如何不超预算,这就体现记账的魅力了,这里就不详谈了。

五、开支、储蓄实施细节

(一)实施账户

因为对支出进行了分类,所以每一类都要有相应账户,这样才不会让自己对支出陷入混乱中。根据我家收入和支出情况,我设置了四个账户。储蓄账户—2400/月,其中1300来源于工资,1100来源于课时和班主任费;日常账号—3700/月,来源于工资,其中老公,我的工资卡各放500,其他放入账户;应急账户—1200/月,来源课时和班主任费;平衡账户—源于我们的课时和班主任费不定时不定额发放,所以用该账户来平衡每月的储蓄和应急账户。

(二)各账户的用处

日常账号用于变动支出;储蓄账户现阶段用于基金定投;应急账户用于季度支出和鼓励性支出;平衡账户用于平衡课时和班主任费。

(三)账户结余

日常账号:每月一汇总,每月最后一天余额放入应急账户;应急账户,每季度一汇总,根据近期是否有季度支出或奖励性支出,决定将多少余额转入储蓄账户;平衡账户;每年一汇总,余额转入储蓄账户。

(四)有关信用卡的使用和房贷还款方式

篇幅问题我就不详细描述了,各家有各家用法,还是那句话,用的顺心才最重要!

综上,洋洋洒洒几千字折腾出家庭储蓄开支计划。管用否?等我每月复盘时再看!哈哈,反正有个东西指挥着心里也有底不是嘛? 。写出来,希望对各位财蜜有点用,当然对我也起到监督作用,要不每次复盘都超支,那是真的很丢脸,哈哈!

。写出来,希望对各位财蜜有点用,当然对我也起到监督作用,要不每次复盘都超支,那是真的很丢脸,哈哈!