她理财 App

她理财 App

挥别4.025!通货膨胀时代该如何守护财富?

椰子今天的这篇文章,也来蹭蹭近期火热的一个热点![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 。。相信大家如果有关注过理财方面的消息,尤其是保险年金这方面,那么一定被最近的一个新闻热点刷过屏,就是银保监会已经暂停了保险公司向监管机构申报预定利率为4.025的人身寿险产品。懂的人自然明白监管层这一举动释放了什么样的信号,今天椰子就简单明了的说一下这事儿到底是什么事儿,理财险以后是否还是理财需求的考虑点之一呢?

。。相信大家如果有关注过理财方面的消息,尤其是保险年金这方面,那么一定被最近的一个新闻热点刷过屏,就是银保监会已经暂停了保险公司向监管机构申报预定利率为4.025的人身寿险产品。懂的人自然明白监管层这一举动释放了什么样的信号,今天椰子就简单明了的说一下这事儿到底是什么事儿,理财险以后是否还是理财需求的考虑点之一呢?

一,定义解释

刚才椰子讲到了银保监会对既往条例进行了修改,不再往期4.025预定利率的产品做审批,那么啥是‘预定利率’呢?不审批有啥意义么?

首先椰子先讲一下啥‘预定利率’,官方定义是:寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率。再通俗的讲就是保险公司精算师在设计一款产品的时候,最重要的就是如何把保险公司收益和投保人收益进行权衡,找到一个基本利息既能让保险公司有钱赚![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) ,又能保证投保人有不错的收益,且产品在市面上还要有竞争力,所以计算出了一个‘回报率’,这个回报率越高,可以理解为将来能得的利益就越大,所缴纳的保费也就越少,保险也越优秀。

,又能保证投保人有不错的收益,且产品在市面上还要有竞争力,所以计算出了一个‘回报率’,这个回报率越高,可以理解为将来能得的利益就越大,所缴纳的保费也就越少,保险也越优秀。

二,意味着什么

了解了理财产品的预定利率之后,我们不难发现,现阶段不管哪家保险公司的哪款理财年金养老的产品, 都是围绕着4.025这个基准浮动,有相对低一些的,也有非常不错的,能达到基准的产品,后续叫停就意味着下调基准,投保人所得利润就会直接受到影响,咱们能到手的钱就会变少,所以现在看来还是和咱们息息相关的。

至于为什么会进行这样的下调?椰子总结到了两点:

1,受整个经济面下行影响,各行各业的利润率都受到影响,首当其冲的金融行业在这方面影响尤为明显,保险公司把投保人的保费拿来是要进行投资的,结合当前和未来的经济预测判断,监管层面认为当前的利率有不能保证的风险,首先要保证投保人利润的情况下,保险公司自己还要赚钱,所以为了更加稳健也为了对行业监管更加到位,决定对长久的4.025进行调整,其实也就不难理解了。

2,长期给付风险,椰子把时间轴向前推,在上个世纪九十年代的时候,咱们国家保险行业进入快步发展期,再加上国家经济形势向好,各大保险公司为了竞争和扩大规模,八个点十个点的理财产品接连出现![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) ,展现出保险公司对自己盈利能力的极大信心,结果呢,过高的预期和保险产品长久的期限死死捆缚住了保险公司,在后来几十年,即便经济形势很好但是也没办法按照如此高的利率进行给付,所以后续爆发了大规模的‘利差’(就是赔钱。。)困扰了保险公司几十年,直到现在很多保险公司还在为当年的利差还债(很多保险公司产品没有优势据说也是这方面原因。。

,展现出保险公司对自己盈利能力的极大信心,结果呢,过高的预期和保险产品长久的期限死死捆缚住了保险公司,在后来几十年,即便经济形势很好但是也没办法按照如此高的利率进行给付,所以后续爆发了大规模的‘利差’(就是赔钱。。)困扰了保险公司几十年,直到现在很多保险公司还在为当年的利差还债(很多保险公司产品没有优势据说也是这方面原因。。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) )所以如今监管层调低利率,也是一定程度上杜绝当年这种盲目的情况。

)所以如今监管层调低利率,也是一定程度上杜绝当年这种盲目的情况。

![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) ,今天这四个点的也要没了么?其实不然,任何政策都是需要一段时间的推行,起码现阶段市面上还是有不错的产品可供选择的,之前点评过的‘

,今天这四个点的也要没了么?其实不然,任何政策都是需要一段时间的推行,起码现阶段市面上还是有不错的产品可供选择的,之前点评过的‘1,产品形态

首先天天向上是一款教育金,也就是说孩子专属的年金产品,如果成人要配置的话,下面部分可以忽略,直接翻椰子之前关于‘相伴一生’年金险的评测看就好,两款产品都是性价比非常高的。

天天向上购买可以选择三种形态:

方案一:本科教育金,拟为孩子本科四年做教育储蓄。若18、19、20、21周岁生存,则分别在其教育保险金领取日得到保险金,并在30岁领取满期保险金。包含年领与月领两种方式,年领金额为已交保费的20%,月领金额为年领金额x0.088;

方案二:硕士教育金,拟为孩子研究生三年做教育储蓄。若22、23、24周岁生存,则分别在其教育保险金领取日得到保险金,并在30岁领取满期保险金,领取方式与金额同上;

方案三:本科&硕士教育金,拟为孩子本科加研究生七年做教育储蓄。若18、19、20、21、22、23、24周岁生存,则分别在其教育保险金领取日得到保险金,并在30岁领取满期保险金,领取方式与金额同上。

2,最佳方案

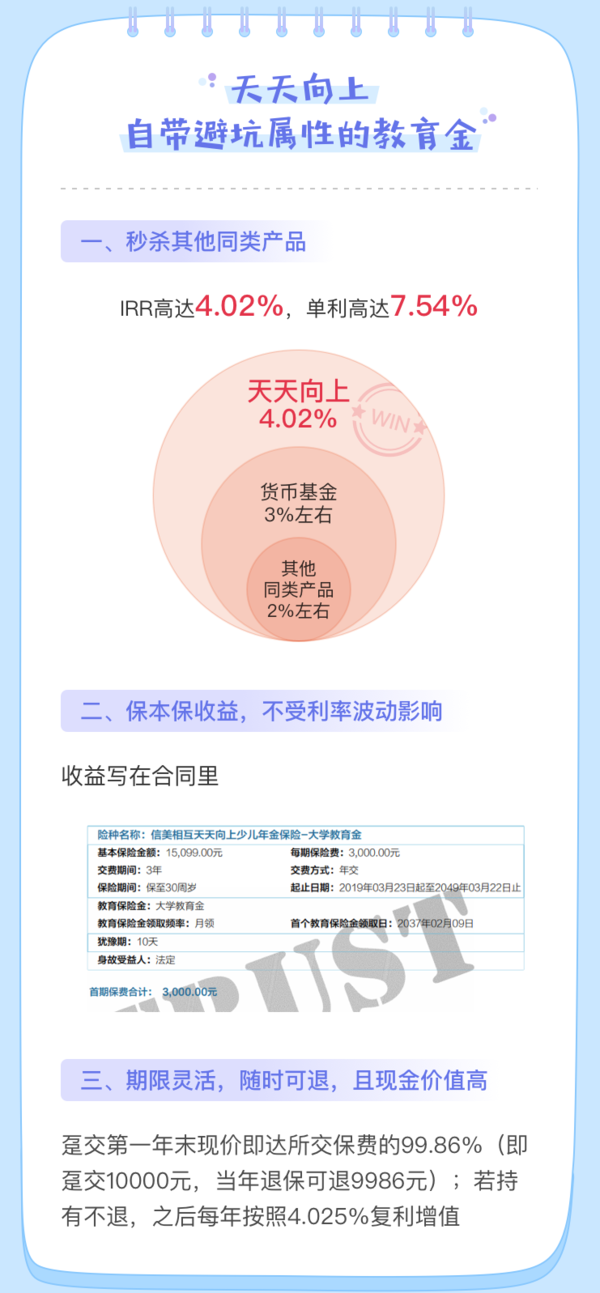

最佳方案是:0岁时购买并选择趸交缴费方式,常规领取大学教育金IRR可达3.83%,年化单利可达5.56%;若不领取教育金,在18周岁前行使养老金转换权利,在30岁时退保可获7.3%年化单利,IRR可达4.025%。

且这款产品不仅拥有吸睛的收益,且自身的现金价值也是非常高的,举例来说,若在0岁时趸交投保,每年为宝宝攒出10000保费,按月领取,最高可领2.98倍保费;若行使养老金转换,60岁全额领取,最高可领10倍保费。若中途退保,第一年现金价值可有9986.4元,之后每年更会按照4.025%的复利增值。

所以总体来讲,天天向上是当下政策允许范围之内,给孩子选择年金险最好的选择了,如果想给孩子长大后一份不错的储备金的话,不妨抓紧行动起来吧!

说在最后:椰子无法对未来预定利率的走向做出判断,乃至国家整体的经济形势走向如何也做不到准确预测,我们能做的就想健康险一样把握当下,把握能看得见的就好,未来保险公司在预定利率的调整上,一定也是在业绩压力与利润要求之间平衡动荡;会随着市场随着经济形势变化而变化。这种时候就需要我们有清晰的理财视野钱抓机会!毕竟通货膨胀时代,如何守护财富,让财富增长,也是一门大大的学问。。。

占座围观

赞赏50

讲的清楚,必须赞!

若在0岁时趸交投保,每年为宝宝攒出10000保费,

趸交之后,还要每年缴1万?没看懂呢。

趸交就是一次性交清,以后不再交了哈,比如0岁宝宝买这份保险 选择趸交1万,就是投保时一次交一万保费,之后就再也不交钱了 就一万,然后到了年龄定额领钱 有三种方案可以选择 本科教育金 硕士教育金和本硕教育金,1万保费趸交不同方案能领多少钱 我第一个图片里面 挺详细的列了出来