她理财 App

她理财 App

多次赔付重疾险鼻祖再放大招,价格打下来了,保障呢?

为什么假期总是过得这么快?!明明感觉刚下班假期刚开始,结果今天又是一个工作日?!

话说这两天保险市场还挺消停,除了光大永明总想搞点事情。

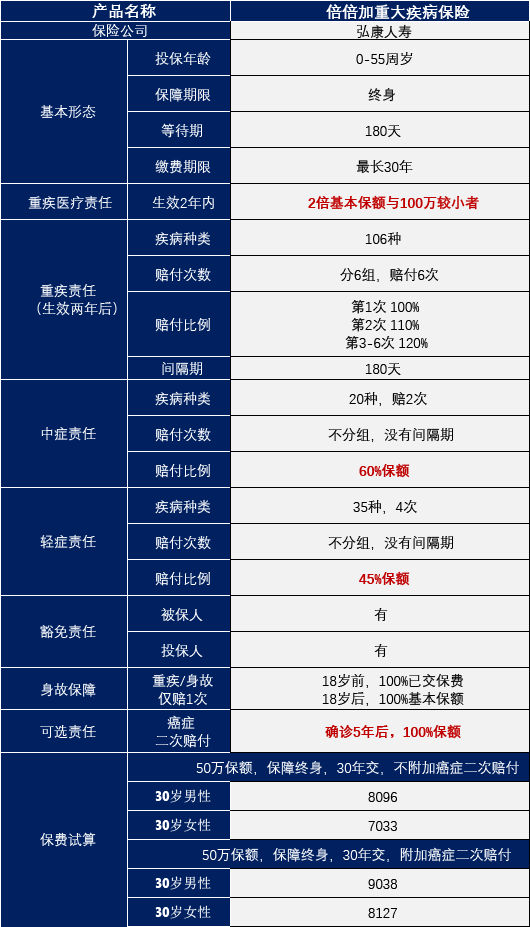

作为多次赔付重疾险的鼻祖弘康打破了这片宁静,新上了一款重疾险——倍倍加重大疾病保险。重疾6次赔付,中症比例高达60%,据说是现在最便宜的多次赔付型产品,今天我们就要研究研究。

基本形态

保障期限只能选择终身,所以没钱的小年轻可以退出去,或者看看有钱人享受的是什么保障了(对啊,就是瞧不起你啊)。

缴费期限选最长,不用再啰嗦了吧?有豁免责任,后续保费免交,保障继续有效,时间拉的越长越合适。

和常规重疾险不一样的点在于,合同生效两年内患重疾,赔付医疗责任,2倍保额或者100万元较小者。就这点来说,假如我两年内得了甲状腺癌(又叫“喜癌”,治愈率80%以上,治疗费用在几万块钱),按照别的重疾险,我可以获赔几十万,但是倍倍加我只能“实报实销”,前提还是得自己先掏。关键如果社保给我报销的那部分倍倍加就不管了。

再过分点,我要是两年内得个花几十万的重疾,也都得自己先掏。虽说两年内得重疾的概率不是很高,万一我买的时候岁数就很大了……我是担不得一点万一,你要是觉得自己两年内不会得重疾自动忽略就好。

两年后,重疾分6组,赔付6次,赔付比例还递增,不想说什么,噱头大于实际意义,谁一辈子能得6种不同的疾病还分在不同的组?如果有,不知道该说ta是点背还是运气好。

中症和轻症的赔付比例还算是挺高的,没有说什么赔付比例递增,直接做高保额,这样首次就能拿到较高赔付。

癌症二次赔付就不用说了,现在也成了合格重疾险的标配,5年存活率都烂大街了,大家都设置癌症二次的间隔期在3年,倍倍加是5年,无功无过吧,毕竟人家采用标准没有过分。

身故责任是必选的,18岁前赔保费,18岁后赔保额,我一直也强调,保障期限都选择终身了,就带上身故赔保额的责任吧,这样不管有没有获得重疾理赔最后都能收到一笔钱。

对于保费来说,还挺便宜的:

直接说结论吧:

※ 追求高性价比:完美人生尊享版

相比较来说保障比较全面,保费在这几款里也算便宜。

嘉多保癌症赔付3次,备哆分一号赔付比例最高,完美人生尊享版附加癌症二次赔付性价比最高

※ 追求高保额:嘉多保

说过了,一生中得6次不同种不同组大病的概率太低了,嘉多保前10年额外赔付20%保额,无形中相当于增加保额,更实际一些。

总结:

倍倍加可以说是刷新了多次赔付重疾险的最低价,但是前两年患重疾赔付医疗责任有点坑,如果你不介意的话,倍倍加还是挺不错的。

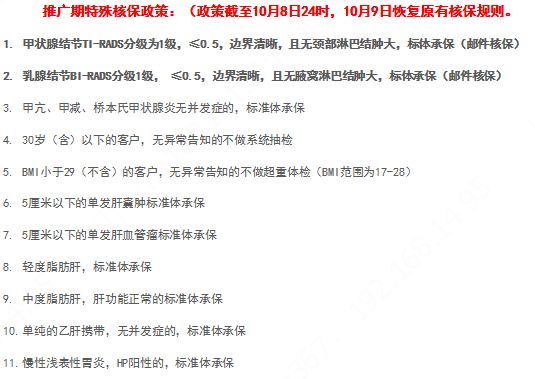

值得注意的是10月8日之前投保健康告知会有一定的宽松政策,同时还赠送重疾绿通服务,有以下疾病异样的小伙伴可以重点关注一下:

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

-

-

星星白星星白引用 @ 泡芙手里的向日葵 @ 泡芙手里的向日葵 的话:拷贝了某公众号的关于这款保险的坑,不晓得对不对,分享大家看下保障责任坑等待期定义严苛:等待期内有疾病症状或病理改变不赔付;癌症多次赔付间隔期

好专业,给你点赞!

![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)