她理财 App

她理财 App

达尔文超越者、倍倍加、嘉多保,9款重疾险保费价格大比拼

现在的重疾产品越来越多,形态也越来越复杂,在线上选择一款适合自己的重疾险,就变得非常困难。

那选重疾险有没有什么简单的方法,可以快速挑选一款适合自己的产品呢?

答案自然是肯定的。虽然个体信息情况会有所差异,但选择方法还是可以粗略归纳的。当然了,这个方法只适用于身体健康的工薪家庭,对于那些年长、身体异常情况较多的人,特别有钱的人都不太适用。

这个方法其实,挺简单,就分为2步:

1. 确定保障额度,30-50万;

2. 根据预算查看保费价格;

保障额度是投保重疾险最主要的事情,30-50万是重疾险标准配置额度,如果条件充足,50万最好,如果预算有限,那么30万起底。

在确定好额度后,在开始选择投保期限,预算有限,选择70周岁,预算充足选择终身方案。

在确定好方案后,就需要筛选产品了,现在重疾险,同质化非常严重,大多的产品形态都是重疾+中症+轻症的基础方案,而后可以涵盖身故、特定疾病、癌症二次赔付。

一般情况下,特定疾病不建议附加,因为它所包含的疾病,重疾种类中已经涵盖,只是部分疾病提高赔付保额而已,如果整体重疾保额达到标准,那么就可以不附加。

身故责任与癌症二次赔付责任附加与否,那就看自己的偏好和预算了,如果不希望买消费型重疾,感觉像白花钱,那么就可以买终身方案并含身故责任,这样就相当于必赔产品。恶性肿瘤只建议在终身方案中附加,并且保费预算还得相对充足。这两项责任选择与否,一定要看自己的保费支出情况,是否可以承受。

选择方法很简单,最关键还得看保费预算情况。既然保费这么重要,那我们就来看看目前最热门的9款重疾险,在不同方案情况下,他们的保费价格是如何分布的。这9款产品,包含了单次重疾、多次重疾、含身故责任、不含身故责任、附加恶性肿瘤、不附加恶性肿瘤的24种不同方案。

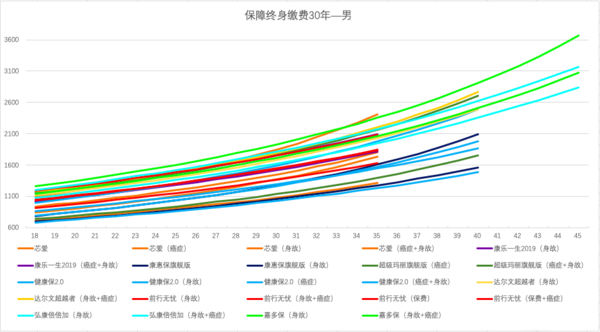

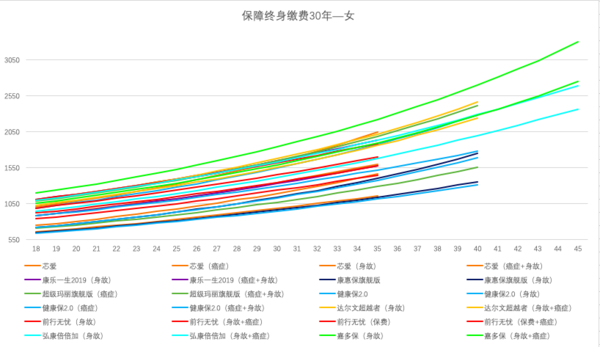

10万保额,保障至终身缴费30年,男女性差异保费:

24种方案,9款产品中:

保费价格最便宜的还要属健康保2.0基础方案,其次是康惠保旗舰版基础方案,而后是芯爱重疾基础方案。

保费价格最高的要属嘉多保附加身故及恶性肿瘤赔付方案,弘康倍倍加的此方案价格与嘉多保身故方案价格接近,特别是女性方案。如果想买多次重疾,且附加恶性肿瘤,弘康倍倍加最便宜。它比达尔文超越者身故版+恶性肿瘤方案还要便宜。

前行无忧的身故保额版比达尔文超越者身故要便宜,如果想买单次重疾,并附加恶性肿瘤,前行无忧首选。

通过密密麻麻的保费折现图,我们可以简单的得知:

没钱,就买只含重中轻的健康保2.0;

有点钱,不想白交保费,那就买含身故、含癌症责任前行无忧;

有钱,那就买多次重疾赔付的弘康倍倍加;

特别有钱,那就买多次重疾赔付,附加恶性肿瘤的嘉多保;

当然了,这样说有些绝对,并不一定适用于每个人,不过这保费价格分布,还是有一定参考性的,按照适合自己的方式和保费预算,快来选择自己的重疾险吧!

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)