她理财 App

她理财 App

理赔纠纷缘何而起?真的是保险公司故意不赔吗?

很多朋友之所以对保险和保险公司没有好印象,往往都是源于听说或者亲历过理赔纠纷,所以才干脆放弃了投保。

但是有句话怎么说来着,没有无缘无故的爱,也没有无缘无故的恨,谁都不想给自己找麻烦,保险公司也如是。

鲸鱼想说的是,在理赔这件事上,保险公司可能比你还积极。因为犯不上为了拒赔让自己的声誉受损,并且一个风险管理良好的保险公司都会为自己进行周全的再保险安排,所以很多时候理赔的大头是背后的再保险公司兜底,根本不会伤及保险公司自己的利益。况且银保监会还会对保险公司的客户获赔率进行考核,并定期发布行业数据,谁都知道数据越高越好,所以符合要求的,保险公司不会无缘无故拒赔。

那么理赔纠纷又缘何而起呢?

鲸鱼并没有替保险公司说话的意思,只是在实际中的许多理赔纠纷,往往还就是因为咱们自己在投保前没有认真看保险合同,或者看不懂保险合同,因为理解偏差导致的。

鲸鱼总结了几个比较常见的引起纠纷的原因:

1、对健康告知没有足够重视,导致未如实告知

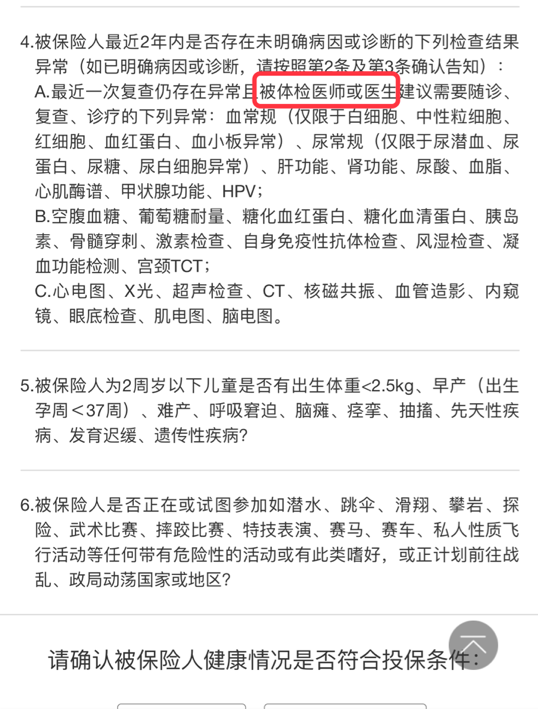

健康告知怎么看?鲸鱼建议大家一字一句的看,否则很容易忽略相关检查的结果和一些慢性疾病的告知。

大家看我红框圈出的内容,这里指的不仅仅是最近2年内去医院检查时确诊的如下异常情况,也包括在体检机构检查时发现的异常情况。鲸鱼看了一下,这里提到的ABC三项内容,几乎涵盖了我们常规体检的所有项目,并且我也相信,几乎没有人的体检是100%全部合格的,结节、增生、窦性心动过速/过缓、血红蛋白偏高、空腹血糖偏低/偏高等等常见的体检异常,可能许多人都会有吧。

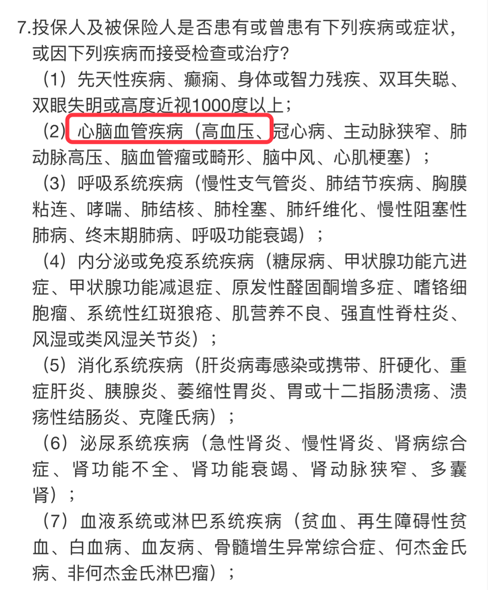

再比如下面这种健康告知:

这里只是提到了高血压,但是并未明确提及血压的数值范围,看似宽松,实则更严,保守一些的话,鲸鱼建议你如果在常规体检中发现了血压偏高或者偏低,遇到健康告知这么问的,我们都要进行告知,并进行核保。

鲸鱼再提醒财蜜们,已经陆续有许多重疾险严格了健康告知,而且几乎都增加了对过去2年内检查异常的询问,所以务必要重视体检异常的告知。

2、在等待期内确诊的,不能理赔

健康险都有等待期,如果在这个期间出险,保险公司是不赔付的。比如重大疾病保险的等待期一般是90-180天,如果在这期间确诊重大疾病,保险公司通常会退还所交保费,然后合同终止。

但是,等待期内患病去检查,但是确诊是在等待期后,这种情况赔不赔,就要看条款是怎么写的了。

3、所患的疾病并不在保障范围内

要明确一点,不是买了重疾险,以后得什么需要住院、手术的病都可以得到理赔;不是买了家财险,家里的所有陈设和财物损坏后都可以得到理赔;不是买了意外险,高温中暑、食物中毒等情况都可以得到理赔;不是买了寿险,因为酒驾等原因造成的身故也可以得到理赔……

保险公司只对被保险人因责任范围内的风险引起的损失进行赔偿,对于保险条款中的除外责任,保险公司并不提供保障。

4、理赔材料不齐

这就跟出境游不带护照出不去是一个道理。保险公司为了防止有人故意夸大实际损失骗取理赔金,会要求受益人或其代理人出具保险合同、医院诊断书、事故认定书等材料,如果不能及时提供合同中要求的材料,理赔时效上肯定是会有延迟的,甚至存在得不到赔偿的可能。

这里鲸鱼还要说一下关于理赔时提供发票的问题。通常情况下,当一张原始发票的凭证需要由两个以上的单位共同负担时,就要由保存该原始凭证的单位,开给其他应负担支出的单位原始凭证分割单,并加盖公章。

比如说我们在A和B两家保险公司投保医疗险,在实际医疗花费和保险额度内,先在A保险公司理赔后,让A公司在理赔清单上盖个公章,并开具原始发票的分割单,我们拿着理赔清单和发票分割单,再去找B保险公司进行再次理赔。

还有一种情况是,我们只购买了A保险公司的产品,但是所在地的医保不是实时报销的,那么这种情况下,我们要先去医保部门进行第一次报销,这时我们就要跟医保部门讲清,自己还有商业保险可以报销,并让对方开具一份发票分割单并加盖公章,拿着分割单我们就可以再去A公司进行二次报销了。

以上鲸鱼说的是容易导致纠纷的几点原因,那么如果真的发生了纠纷,我们又该怎么办呢?

如果我们的出险事故确实在保障范围内,并且也严格按照保险公司的要求准备好了理赔的资料,但保险公司依然拒绝理赔的话,就要通过合法途径去维护自己的权益了。

通常我们可采取协商、投诉、仲裁、诉讼等方式来解决争议。

协商这个好理解,就是我们直接跟保险公司谈,能给出方案和解最好,不行咱就再让第三方介入。

投诉也好理解,当我们跟保险公司的沟通没有成效时,打银保监会的12378这个维权热线去投诉。

不过得有个前提,咱们自己有充分地理由和完备的证据才行,如果自己都心虚,有点无理搅三分的那种,还是别给维权人员添麻烦了。

如果投诉还是无果,可以由第三方的仲裁机构进行调节并做出裁决,达成仲裁协议。

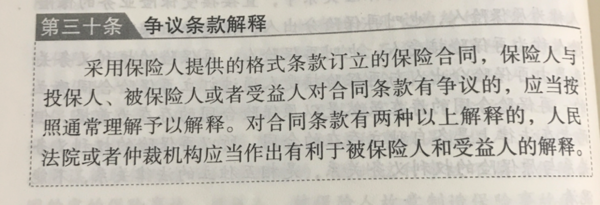

再不行的,就只能对簿公堂打官司了。诉讼的话,更多时候法院是会偏向弱势的投保人或者受益人,因为 《保险法》第30条也明确规定:对于保险合同的条款,保险人与投保人、被保险人或者受益人有争议时,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机关应当作有利于被保险人和受益人的解释。

不过打官司耗时也费钱,是否值得,还得我们衡量一下。

我们都不希望在风险事故发生后,理赔时再出点什么幺蛾子,所以要想避免添堵,不仅自己要多了解一些保险常识,在投保时遇到了什么疑问或者不解,也要及时找专业人士咨询,这样才能提高买对保险的概率。

很多人扣字眼都不会扣这么细,一不小心就遗漏了,然后就会出现理赔纠纷

清楚明了

诚实投保 理赔无忧

所以健康告知真得一字一字的看,不要有模棱两可的情况

谢谢啦,比心![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

嘻嘻,谢豆丁![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

总结的精辟