她理财 App

她理财 App

百年人寿被监查,我的保单还有效吗?

最近,或者说从去年年底以来,百年人寿似乎一直在走背字儿。

先是股权上的频繁变动,有退出的,有持股比例下降的,还有第三大股东自己已经申请破产重组,股权被司法冻结的,种种股权上的更迭,是不利于公司经营稳定的。

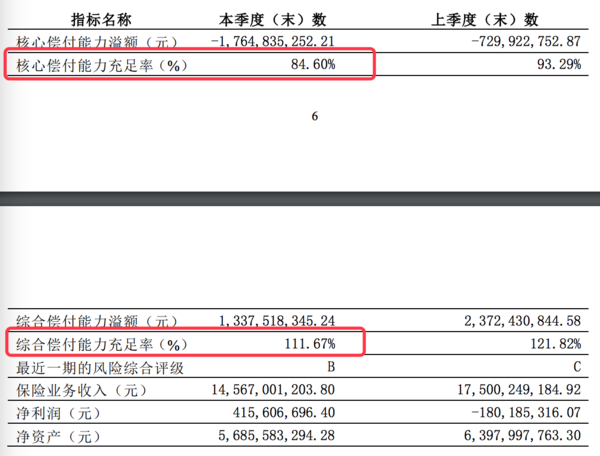

所以在今年7月底发布的2季度偿付能力报告中,核心和综合偿付能力充足率均比上季度末有所下滑,分别是84.6%和111.67%,离监管红线较近。不过最近一期的风险综合评级从上季度的C提升到了B。

(图片来自百年人寿官网--信息披露--专项信息--偿付能力)

P.S:银保监会在《保险公司偿付能力管理规定(征求意见稿)》,中明确要求,保险公司核心偿付能力充足率应不低于50%,综合偿付能力充足率应不低于100%,

这不最近,又祸起萧墙了。

据媒体报道,山东分公司一名员工搜集了百年人寿公司内网的一些违规资料,向监管部门实名举报。此后地方银保监局根据举报信息陆续展开检查,涉及山东、河南、北京、内蒙古等地9家地方分支机构,检查内容或涉及公司股权治理、保险资金运用等一系列问题。

显然,百年人寿内部的管理也存在着较大的问题。

负面消息频出,经营和管理上又都存在着不小的问题,那么作为百年人寿的消费者,我们手里的保单是不是也会受到影响呢?

鲸鱼可以确定一定以及肯定的说,无论我们买的是百年康惠保还是康惠保旗舰版,都不会受到任何影响,合同里注明的保障责任一个都不会少,理赔也不会因为保险公司自身的经营问题而存疑。

因为保险的本质是投保人和保险公司签订的一份合同,合同本身的法律效力不会因公司的股权和管理问题而缺失。

另外,大家一定要相信我国非常严格,或者说近乎于严苛的保险监管制度。

前面的数据里我说,百年人寿的偿付能力偏低,但这也只是「偏低」而已,算是个需要关注的风险点了,但依然是达标的。

而我国银保监会对于保险公司偿付能力达标,有着很严格的要求,必须同时满足以下三个条件才行:

---核心偿付能力充足率不低于50%;

---综合偿付能力充足率不低于100%;

---风险综合评级在B类及以上。

三个条件中任意一个不符合要求,都会被银保监会请喝茶然后「特别关注」,直到指标恢复正常。

再说了,就算保险公司真的申请破产,我们的保单也会被别的保险公司接管,合法权益依然会受到保护。

不否认的是,这次内部举报和之前的股权变动,肯定会给保险公司产生一定的负面影响,但对我们投保人来说,权益上不会有任何损失,所以用不着担心理赔,更没必要因此退保,说不定一通乱操作后,坑的还是自己。

还是那句话,我们还是要重点关注具体的保障责任,只有实实在在的保障才是自己的。如果你只图保险公司的牌子,那就必须做好为品牌溢价买单的准备。