她理财 App

她理财 App

泰康鑫福年金保险,到底好不好值不值得买?

泰康鑫福年金保险,到底好不好值不值得买?

很多人都听说过康泰的一款鑫福年金保险(分红型),那这款年金险到底值不值得买?好不好呢?

由于银保监规定,新批复的保险产品保单预定利率不得超过3.5%,这使得目前保单预定利率为4.025%的产品显得尤为珍贵。

虽然最近年金险被炒得火热,但也并不是所有年金险都值得买,所有预定利率为4.025%的年金险都值得买。如果想要入手一款年金险,还应该檫亮眼睛,仔细辨别、分析才好。

泰康鑫福年金保险是一款长期领取的年金保险,但它到底值不值得买,还有待深究。

我们以其条款中的案例来看:

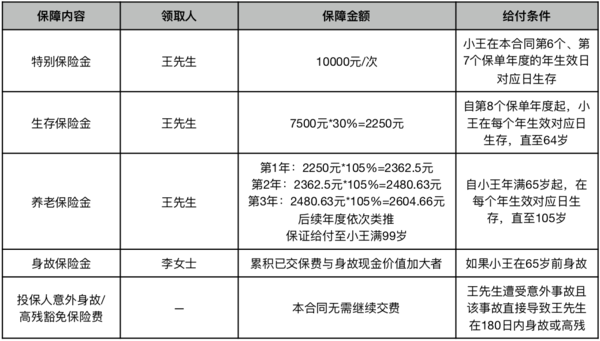

例:王先生为儿子小王(0岁)投保了鑫福年金险,王先生为投保人及生存类保险金受益人,小王为被保人,妻子李女士为身故保险金受益人。

王先生每年需交10000元,共交15年,保单基本保险金额为7500元。

养老保险金额起领年龄为65岁。

领取方式:

从领取方式来看,感觉从第6个保单年度开始,就可以领取年金,而且活到老,领到老,一直可以享受年金保障。具体领取年金方式如下:

小王5岁和6岁时,即可每年领取1万元的特别保险金。7岁到64岁期间,每年还可以领取2250元的生存保险金,从65岁开始可以领取养老保障金,而且每年递增5%,直至身故。

泰康鑫福年金险,可保证领取养老金至99岁,也就是说到99岁这笔年金险一定会得到。

如果小王在65岁开始领取养老金前身故,那么可以领取已交保费或现金价值较大值,作为身故保险金。但如果开始领取养老金,这笔身故保障就没有了。

泰康鑫福年金,是不是感觉特别划算?可以一直领钱,而且到65岁之后,每年养老金还一直递增,但实际情况又如何?它的内部收益到底高不高?

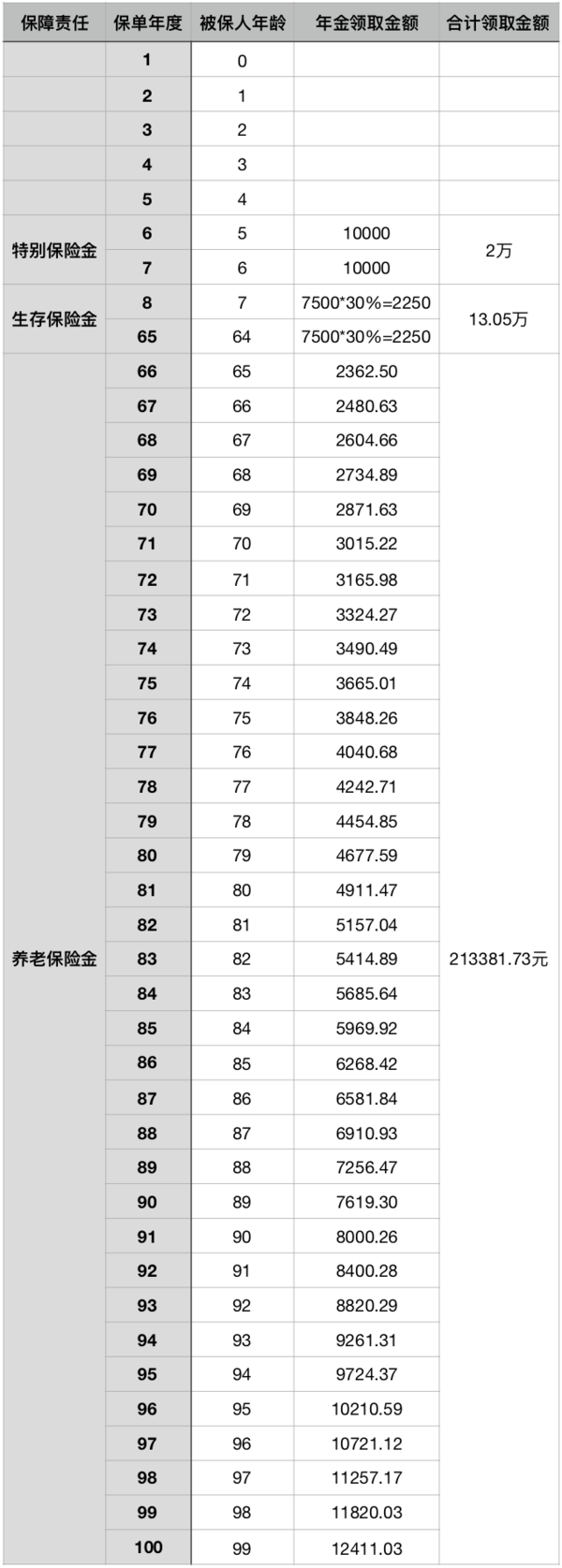

此表格是根据泰康鑫福年金险领取方式及缴费方式做的一张内部收益率的表格,假设小王可以领取养老年金至99周岁,实际可以领取年金总额为36万多,而王先生每年缴费1万,共交15年,共计15万。从小王5岁开始领钱,直至99岁,它保单整体的内部收益仅为1.87%。

是的,你没有看错,可以领到99岁的年金险,内部收益仅为1.87%。可以说这款年金险,按照此种方式投保,相当不划算。

可能有的人会说,康泰鑫福年金是一款分红型的年金险,每年都有分红的。的确如此,单纯从年金险角度,这款鑫福年金险可称得上内部收益很低的产品,但它可能有保单分红的额外收入。

为什么说是可能呢?因为分红这种事情,本来就不靠谱,保险公司今年分红型保单有投资红利,那么可以得到分红,如果保单没有红利,它们不可能赔钱给你。而且分红的多少,也不会写进保单中,所以,分红的额外收入,大家不要太看重,有就是天上掉馅饼,没有,只能顺其自然。

年金险其实大部分的用途是教育或养老,它需要安全,稳定的收益,所以,购买年金保险最好选择那些收益写进条款中,内部收益(IRR)相对高一些的产品。不要为了宣传中那些高额的利益演示表所骗,而忽略了真实的安全保障。

目前,信泰如意享、弘康相伴一生,都是很不错的年金产品,安全稳定,IRR也很高,是很不错的考虑对像,想了解具体的相关产品,可在她理财保险精选中具体查看。

好仔细