她理财 App

她理财 App

两步完成家庭备用金打理

家庭备用金,顾名思义,就是可以用来随时备用的资金。分不同情况,备用金的量级不一样,打理方法也有所区别。

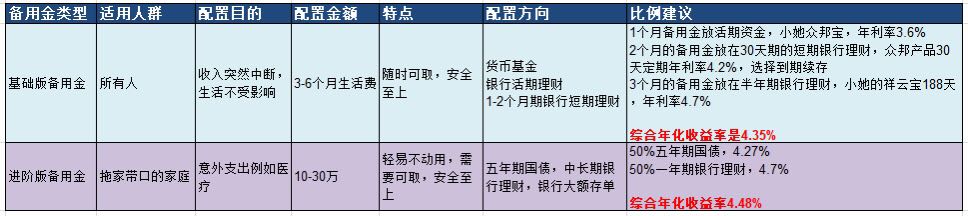

1、基础备用金:3-6个月生活费,人人必备

备用金目的:收入突然中断,生活不受影响

关键字:随时可取,安全至上

打理渠道:货币基金,银行活期理财,1-2个月期银行短期理财

这是每个人实现经济独立的第一步,也是开始有收入之后第二件需要做的事情(第一件是配置保险)。依据自己月平均支出,制定备用金储存计划。记住是月平均支出,刚开始独立的时候可能数据不足,可以预估一个数,等有了半年甚至一年以上记账记录再看月平均支出进行调整。

例如刚开始工作,预估生活费2000元,房租2000元,月平均支出4000元,那么初步备用金目标是4000元*3个月或者6个月=1.2万元或者2.4万元。一年之后一年总计支出6万元,那么月平均支出就是5000元,这个时候备用金应调整为5000元*3个月或者6个月=1.5万元或者3万元。

确定额度之后就可以按需要打理这部分备用金。我的个人习惯是这样分配——

1个月备用金放活期资金,放在可实时赎回的产品里,从原来的货币基金到现在小她众邦宝,年利率3.6%

2个月的备用金放在30天期的短期银行理财,同样推荐众邦产品,30天定期年利率4.2%,选择到期续存,很方便。

3个月的备用金放在半年期银行理财,最近放了小她的祥云宝188天,年利率4.7%

这样,6个月的备用金的综合年化收益率是4.35%,非常理想了。

储备方法还可以模拟6单去准备。

2、进阶版备用金:10-30万,建议拖家带口的财蜜储备

备用金目的:意外支出例如医疗

关键字:轻易不动用,需要可取,安全至上

打理渠道:五年期国债,中长期银行理财,银行大额存单

拖家带口的阶段往往意味着上有老下有小,那个时候我们就不仅仅是管好自己就可以了,而是要作为家庭的中流砥柱保护身边的老和小。这部分资金是用来应付意外支出例如医疗费用的。银保监会公布过25种重疾的平均治疗费用,例如恶性肿瘤的平均治疗费用是12-50万,其他重疾不一一提及,10-30万算是一个平均水平。尽管配置足够的保险是储备备用金之前必做功课,但依然会有保险覆盖不到的部分,尤其是父母们因为年纪变大可买的保险品种不多,如果父母自身储蓄不多,那么成长起来的我们就应该做好这个打算。这是10-30万数额备用金的由来。

这部分的资金特点,同样要安全至上,而且轻易不能动用,但需要的时候又可以取出,根据这个特点,推荐打理渠道——

五年期国债,即使你只打算存三年也建议买五年期,国债的特点是非常安全、提前支取“靠档计息”、支取秒到账,所以可以满足这部分备用金的特点进行配置,唯一的缺点是按时间发行,要抢。

银行大额存单,属于存款类产品,其中靠档计息的产品媲美国债,一些农商行的大额存单利率也和国债差不多,同样可以提前支取,缺点是有起存金额。

中长期银行理财,一年以上,利率更好,能否提前支取要看各产品要求,可提前咨询,可以作为五年期或者大额存单的补充产品。

我的做法是——

一半五年期国债,可以一点一点配置,目前已经配置了15万。

另一半放到半年以上银行定期理财,这个目前还在配置中。

银行大额存单有起存要求,暂时不做考虑。

综上,基本实现了中期产品(一年期银行理财)和长期产品(五年期国债)的组合。

表格版总结:

学习学习!

100

打赏~

打赏

200

200支持

实用帖!

干货满满,打赏500

100。参考起来

500

学习了,赏