她理财 App

她理财 App

超级玛丽2020应该是目前最优秀的重疾险了

前两天次说过健康保2.0要停售70岁保障方案有点可惜,今天就看看到了新产品--超级玛丽2020.没想到还有不到两个月我们小学作文里面假设的2020就要到来了,保险产品的命名也开始了2020系列,从康惠保2020 到超级玛丽2020 ,一个比一个优秀,都还没来得及写康惠保2020呢,就今天一起来说说吧,但不做重点,愿意很简单,谁会记得第二呢?

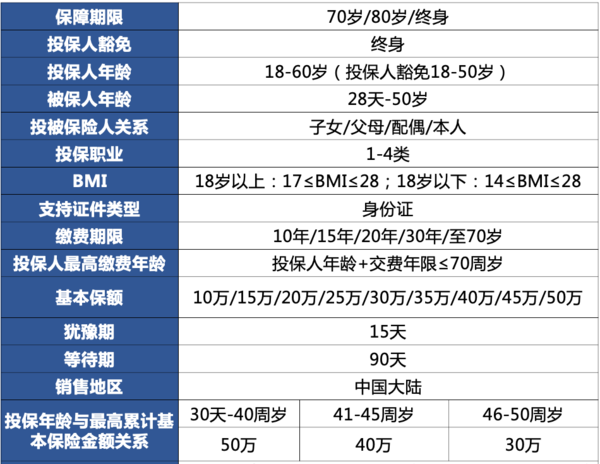

超级玛丽2020的基本形态

看图片觉得有很多信息,对不对?如果你超级玛丽系列有了解,我觉得这就是在超级玛丽旗舰版的基础上细微升级了一下,超级玛丽旗舰版也就是达尔文超越者捆绑了身故之后没有性价比了,所以这也是超级玛丽2020问世的原因。我相信很快还会有一个达尔文超越者2020 差不多这个名字的产品问世,哈哈哈。

超级玛丽2020是一款单次重疾险。

基本保障责任是:重疾中症轻症【自从康惠保旗舰版之后,这是标配了,但都是老产品重疾的价格,少花钱多办事,我喜欢!】

可选保障:身故【可选,可选,可选!重要事情说三遍】、二次癌症保险金、良性肿瘤保险金、投保人豁免。这么多责任选不选呢?看你喽,后面我们一一分析来看,先来看看他和其他几款热门产品的对比吧:

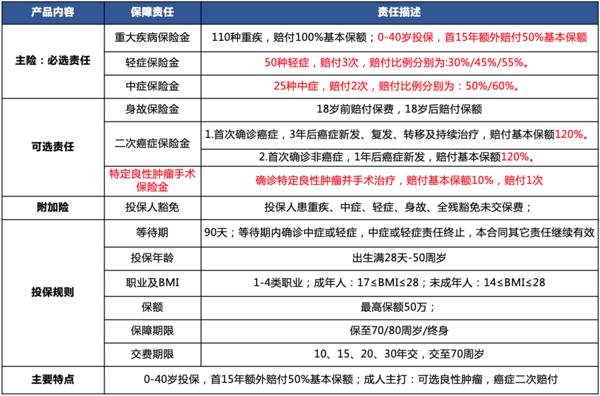

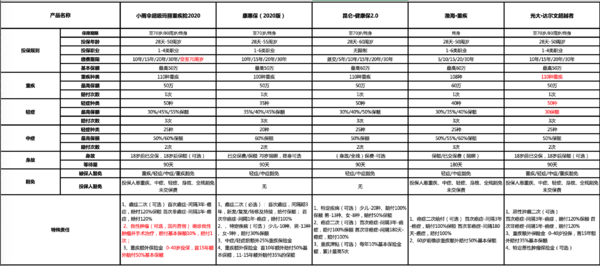

这种巨额对比表格,大家喜欢看,我就找了一个,但是讲真,这一大片的结论,就是大家区别不大,重点区别我会单独讲:

1、重疾种类:

超级玛丽2020 包含110种重疾+25种中症+50种轻症,在疾病病保障上比康惠保2020要更全面,和其他三款相差不多;但疾病种类多从来不是什么优点,最重要的25种我闭着眼睛都知道,五款产品都一定有,所以不用纠结是25种55种还是105种,数字的区别而已,整体发生概率几乎是一样的。

2、轻症中症比例高:

在第2次和第3次超级玛丽2020赔付比例比其他几款产品要高出5%~10%;这点相对来说还是有点优势50万的保额的话,轻症就是多了2.5万,怎么说呢不痛不痒,不增加保费我就会选择,增加我就不考虑了

中症方面:2次赔付,首次50%,第2次赔付60%,和轻症一样,不谈价格只谈保障就是耍流氓。

3、癌症二次赔付:

癌症二次赔付基本为标配,120%的赔付比例,康惠保2020是100%,差了10万,我微微有点动心了。

4、保额:

除了渤海重疾是60万,其他几款产品最高基本保额都是50万, 但除了健康保2.0其他几款都有保额赠送,在保额额外赠送上可以看到渤海重疾和超级玛丽2020更有优势,渤海重疾60岁前确诊可额外赔付60%保额,但只有保终身责任,有局限性, 超级玛丽2020,0-40岁前投保前15年可投保50%保额,而同类型的达尔文超越者仅为35%,康惠保2020在投保前11-15年也为35%。

5、投保规则

超级玛丽2020 保障到70岁,只能20年缴费,但是保障终身可以选择缴费至70岁。至于缴费期限长短,公说公有理婆说婆有理,

坚持短期派:缴费越短,总金额越低;未来收入不确定早完事早安心

坚持长期缴费派:缴费越长杠杆越明显,货币有时间价值

没有对错,看你开心就好了

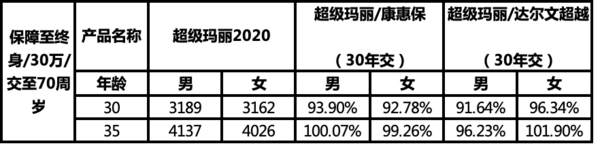

6、价格

情况一重中轻:

绝对价格方面,超级玛丽2020 健康保2.0 康惠保2020 几乎是在同一个水平。

但是考虑到保额赠送、轻症中症保额,还是会选择超级玛丽2020 毕竟谁也不差一两百块。

情况二重中轻+癌症

还是考虑赔付比例和前些年的额外赔付,我会选择超级玛丽2020

情况三:良性肿瘤

以30岁女性50万保额举例

重中轻终身50万,30年缴费只要4925.如果增加良性肿瘤变成了5155,增加了230,不到5%。但是良性肿瘤科比恶性肿瘤高发一百倍甚至更多吧。所以如果是我我会加上。

最后说下保险公司:和泰,又是你们讨厌的小公司,那又怎样?你想买某安某寿的产品就得多花50%-100%的钱,你又不想多花钱。懂车的人都知道20万买车,必然要放弃一项的,想要外观性能动力安全都好的,还只需要20万,那是不可能的。

不过和泰我很喜欢,因为他的股东是中信国安,国安永远争第一!

保险市场竞争真是激烈,也不知道超级玛丽2020 能维持多久王者地位。

占座,新产品真是层出不穷啊 越来越优秀

前排吃瓜

什么北京现代队,什么中赫国安队,冠名商都给我滚犊子。永远只有北京国安,再无其他

好详细,给悟空姐姐点赞