她理财 App

她理财 App

超级玛丽2020 VS康惠保2020,单次重疾该怎么选?

马上年底了,各家保险公司又开始蠢蠢欲动,自家优势产品迎来了新一轮的迭代。其中最亮眼的要属康惠保2020和超级玛丽2020这两款产品。同样是单次重疾险,同样是高性价比产品,它们两到底怎么选,想必大部分人都有这样的困惑。

今天豆丁就来帮大家筛筛,以个人的角度,看看康惠保2020和超级玛丽2020到底怎么选!

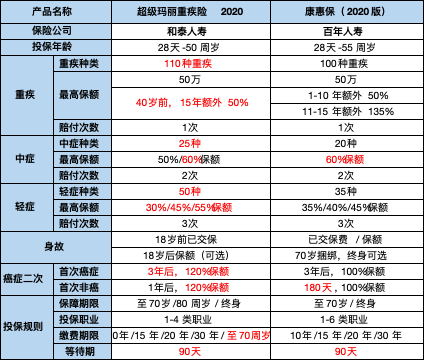

废话不多说,先来看张对比图:

这个对比图只列出了主要保障,像是康惠保2020的男女成人特定癌症,少儿特定癌症,与超级玛丽2020的良性肿瘤,均不在此对比范围内。

因为这些附加责任,或许对特定人群有用,但对于大部分人来说,尤其是追求性价比的人群,因为附加的责任将保费提高,性价比就显得比较弱。这次对比,豆丁是帮大家选择高性价的重疾,所以这类责任自然就忽略不计。

言归正传,开始正式对比:

重疾保障,超级玛丽2020和康惠保2020都有额外赔付的责任。从比例上来讲,超级玛丽肯定是好的,但是它有个投保年龄的限制,而康惠保2020责任没有。

如果投保年龄在40周岁之前,超级玛丽2020重疾保障肯定首选;

但投保年龄超过40周岁,那么康惠保2020重疾保障是该选择的方案。

中症保障中,毫无疑问,康惠保2020是最优的选择,因为保额达到60%的比例,超级玛丽2020只是第二次才能达到。

轻症方面,首次保额,康惠保2020有优势,但是从整体赔付比例来看,超级玛丽2020的保额高于康惠保2020。

癌症二次的附加责任中,超级玛丽2020的保额具有优势,高达120%,但康惠保2020的首次非癌症重疾,二次癌症重疾的间隔时间为180天。

癌症二次这项保障,豆丁认为,有舍才有得,毕竟理赔时,多出10万保额,要比早6个月赔付更加之前,我还是偏向超级玛丽2020些。

单看身故责任,二者都是保障基本保额,无太大区别。可就是这项身故责任,恰恰影响了二者的性价比。

康惠保2020的定期方案,身故责任捆绑,这就使得它在定期方案中,不具备性价比。

只要选定期,保障到70岁那肯定是超级玛丽2020。

至于终身方案,偷偷盗一张保险规划小助手的图,可以看出,超级玛丽2020整体保费价格非常有优势。

只有在重中轻+癌症的方案中,康惠保2020的保费价格有优势,但不要忘了,超级玛丽2020的保额是120%,而康惠保2020是100%。所以,是买价格便宜的,还是选保额高的,这个就看个人预算了,豆丁也不能直接给结论。

总结一下:

超级玛丽2020和康惠保2020真的都是非常不错的产品,买了哪款都可称得上性价比,但非要比出个高低,那么就是:

定期方案:超级玛丽2020准没错。

终身方案:如果是基本责任,那么超级玛丽2020;

如果想要附加癌症责任,那么超级玛丽2020和康惠保2020看看自己偏向保额还是保费,偏向保额,超级玛丽2020,偏向保费则康惠保2020.

如果癌症和身故都要,两款都可以,哪个买着便宜,就买哪个,简单粗暴。

选来选去的都要选花了眼

嘿嘿,谢谢~可以给我留言哦~很愿意帮忙解答

可不是么

谢谢土豪

嘻嘻~谢谢打赏