她理财 App

她理财 App

5款超高性价比定寿大PK,定期寿险这么选,总有一款适合你

最近,华贵人寿又把大麦定寿做了一次升级,提高了保额,降低了保费,还增加了两项权益,对消费者都是有利的改变。

升级后的大麦2.0,很快就加入定寿大战中,在超低价的定寿市场中,大麦2.0能否脱颖而出?

这么多低价定寿不知道怎么买,其实也算正常,因为每个人都有不同的喜好和偏爱,但只要选出一款自己喜欢,性价比高的产品,就不算错。

下面给大家介绍5款超高性价比的定期寿,看看自己偏好哪项责任,或许这款产品就是最适合自己的。

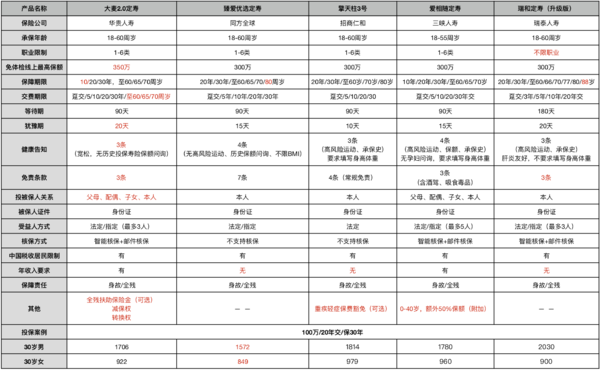

一、5款定期寿险责任大PK

大麦2.0定寿

升级后的大麦2.0,基本形态与一代相似,特别是健告和免责部分,基本没有改动,依然是宽松核保,3条免责。

在保障方面,大麦2.0却新增加了一项附加责任——全残扶助金,和两项权益——减保权与转换权,使得产品更加丰满。

全残扶助金,是发生全残后,每年还可以得到一笔保障,这笔保额在投保时自行确定。

减保全是在保单生效后,可以根据自己的情况,减少保障额度。特别适合有房贷的人群。开始有高额房贷,而后房贷还清,或是额度减少,即可减少相应保障额度,少交以后保费。

转换权是在保单到期前5年之前,可以将定寿转换为华贵的终身寿险。

不仅,保障责任有所增加,缴费期限和保障期限也更加灵活。新增10年保障,缴费方式增加了缴费至60周岁~70周岁,这样可以降低年缴费压力,适合收入少的人群。

臻爱优选责任比较常规,最大特亮点简单粗暴,就是便宜,最便宜,就算大麦升级成了2.0,也没有臻爱优选便宜。

特别适合在意保费,对比价格的人群购买。

哦对了,对于肺部结节这项疾病,除了瑞和,臻爱优选也可以买。而且臻爱优选健告中,没有对历史保额的要求,对于高保额人群,它也可以当做保额补充险。

擎天柱3号

以前擎天柱3号,因为有优选版,价格低,深受大家喜爱。但出了臻爱优选之后,它价格就相对贵了几十块。

不过大家别忘记了,擎天柱3号,还有一项重轻豁免责任。如果罹患重疾或轻症,可以免交以后保费,对于在意疾病的人群,适合选择这项责任。

爱相随有个最突出的亮点,就是可附加额外保障责任。40岁前,保额额外增加50%,对于年轻且有房贷人群最适合,在40岁之前保额翻倍,而且保费相比全额保障价格要低。

瑞和升级版

升级后的瑞和定寿,核保和健告要求还是最宽松的,特别适合身体有异常指标的人群购买。

另外,瑞和定寿的女性费率也非常有优势,虽然不如臻爱优选便宜,但是相比其他三款产品,也算是低价了。

以上是5款产品的保障责任概述,但判断寿险值不值得买,还得再看看保费价格怎么样!

二、5款定期寿险保费价格PK

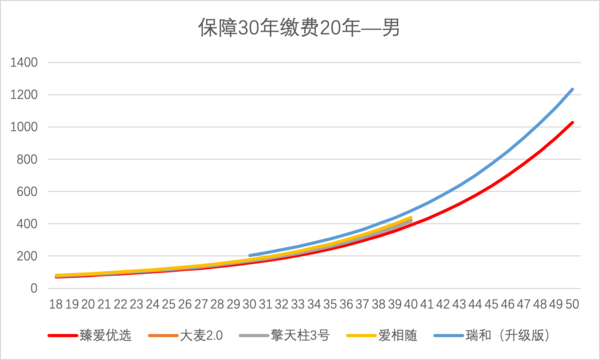

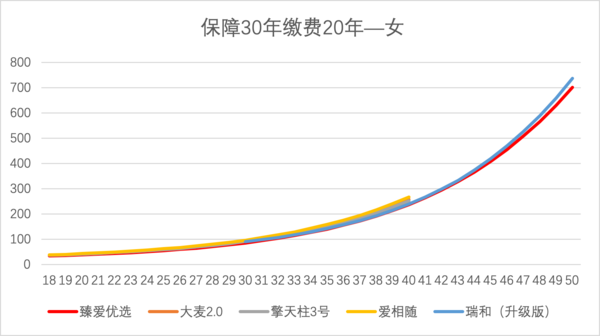

1.10万保额,保障30年缴费20年

在保障30年方案中,男性保费还比较分散,而女性保费却是相当接近。但无论怎样接近,臻爱优选都是最便宜的一款,大麦2.0和擎天柱3号的保费价格接近,瑞和升级版,女性费率第二低价,相比之下,爱相随保费价格最高。

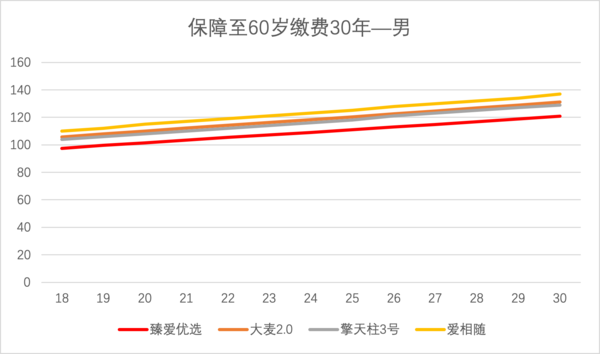

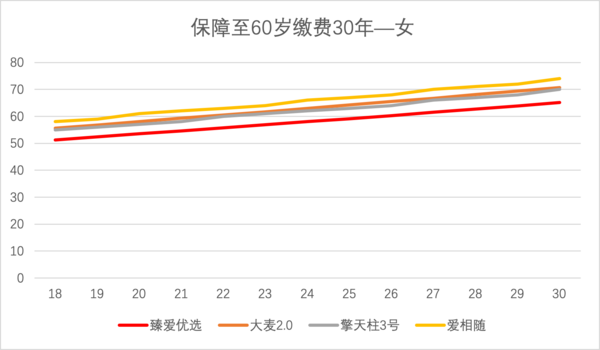

2.10万保额,保障至60岁缴费30年

保障至60岁方案,保费价格趋势还比较明显。

臻爱优选价格最低,其次是擎天柱3号,而后是大麦2.0,爱相随还是相对最高。

综合来看,在保费价格方案,臻爱优选当之无愧的低价之王。擎天柱3号和大麦2.0保费价格非常接近,目前来看,只有爱相随保费价格偏高,瑞和女性费率真的是优势明显。

最后总结:

这5款产品其实在不同方案,各有各的优势,各有各的亮点。

对于追求低价格的人群,那肯定是臻爱优选

对于身体异常人群,一定是瑞和升级版,尤其是女性费率,更是价格低廉。

如果有一些特别责任的偏好,比如高保额,那就选择爱相随,比如疾病保障,那就是擎天柱3号,想为以后转换做打算,那就是大麦2.0.

总之,各个产品有各个产品的优势,选择自己偏好的责任,就能买对定寿险。

-

1楼美凤美凤定期寿险,如果保障年龄到了,人还在世,交的保费是没有返还的?