她理财 App

她理财 App

车险理赔了,也不知明年保费要涨多少……

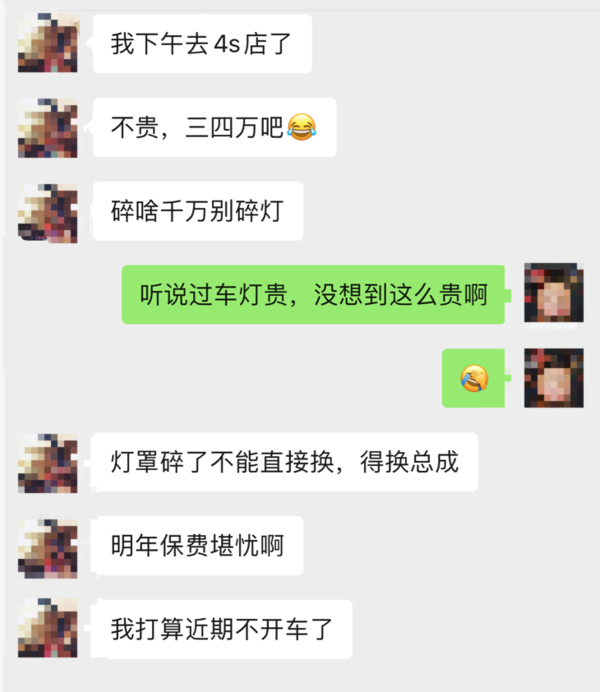

昨天上午,朋友璐女士给我发信息,说她下午要去修车,因为车灯的灯罩撞碎了![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) 。我问她是怎么撞的?人有没有事儿?

。我问她是怎么撞的?人有没有事儿?

她说是自己停车时没注意撞柱子上了,人没事儿,也没祸害到周围其他车。

嗯,对于这位开车挺溜儿,但停车可费老劲的女士来说,这次的事故确实整的不小。

人没事儿就好,不过我还是饶有兴趣的想知道,修个车灯要花多少钱?

下午,她来信儿了:

之前听说过换车灯很贵,但是万万没想到,灯罩撞坏了,结果要换整个车灯,价格更是要三四万!

妈呀,这要没保险,可真是修不起啊~

那么问题来了,像她这种走了车险,而且还不是简单的补补漆,而是大几万的换了车灯的,明年的保费大概会涨多少呢?

交强险和商业车险的费用变化情况是不一样的。

先说交强险。

交强险的基础费率共分42种,根据不同车型费率也是各不相同的。但是对同一车型,全国执行统一价格。

比如说最常见的6座以下的私家车,新车第一年的交强险是950元,之后如果上一年没有发生有责任道路交通事故,第二年会打9折左右,844元,第三年则会在上一年保费的基础上,打75折左右,623元,第四年折扣略低,但只需544元保费。

具体金额如下(从上至下分别是2016、2017、2018和2019年的交强险费用):

如果在上一年度发生一次有责任的道路交通事故,但不涉及死亡,那么交强险费用不变;

如果上一年度发生两次以及以上有责任道路交通事故,那么交强险费用上浮10%;如果上一年度发生有责任道路交通事故,并且造成他人死亡的,那么交强险费用上浮30%。

所以璐女士的这次自撞车灯的事故,并不会导致交强险的保费变化。

再来说商业车险。

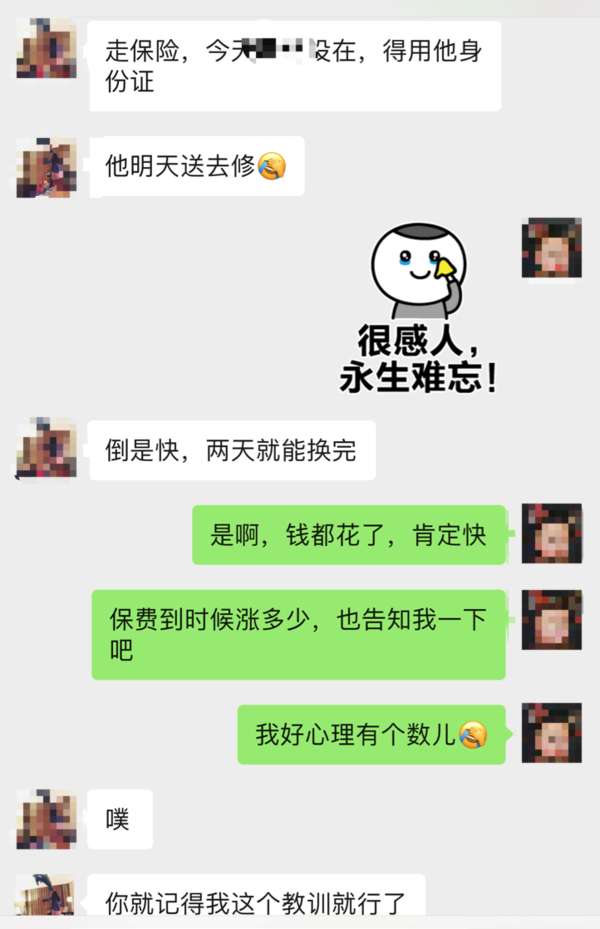

而对于商业车险来说,璐女士明年缴保费时具体涨多少钱,这个还不好说,毕竟她是今年6月份才刚续保的,这还不到半年就出险了,而且据她说,最近违停的罚单都吃了两张了……所以还得等她明年6月份再缴保费的时候才能知道结果,但可以肯定的是,保险期间内出险次数和事故的大小,与次年保费是挂钩的。

自从2016年车险改革后,保费的计算方式也发生了变化:

以前车险的价格=(车价×费率+基础保费)×调整系数。

新的保费价格=【基准纯风险保费/(1-附加费用率)】×费率调整系数。

公式看上去有点复杂,不过简单说就是如果两辆车价格相同,但是牌子不同的话,对应的费率表也会不同,比如说安全系数较高、零部件比较便宜的车,保费可能会更低。这在专业上好像叫「零整比」,意思是车辆的配件价格之和与整车销售价格的比值,因为同是二三十万的车,宝马、奥迪的基础保费肯定要比同价位的大众、别克贵。

而费率调整系数,就直接跟出险次数挂钩了。

根据费率浮动方案的规定,上一保险年度有出险赔款记录的,根据出险次数保费逐级上浮。

比如说,出险1次,保费不打折;出险2次,保费上浮25%;出险3次,上浮50%;出险4次,上浮75%;出险5次,保费翻倍。

如果你的车险一年保费是1万元,你一个保险年度内出险1次,那么第二年你的保费还是1万元,出险2次,保费增加至1.25万元。

但如果你没有出险理赔记录,保费则会逐级下降,也就是能打折。

比如说上一年没有出险,保费打85折,两年内没出险,保费打7折,三年没出险打6折。

比如说今年保费1万元,今年没出险的话,那么明年就只需支付8500元;明年也没出险,第三年保费只要7000元。

(不过据说不同地区的费率调整系数会有不同,大家还是以当地的系数为准哦~)

当然了,车险的保费高低不只跟出险理赔的次数挂钩,现在还跟是否有交通违章的记录有关系。比如说部分保险公司就对于闯红灯、乱停车等违章行为,都会影响次年的保费价格。

也难怪有人说,谁都买得起车,但是能不能养得起,就是另一回事了。

平安出行,省心也省钱。

财蜜们也来说说你家的车险每年大概多少钱吧?或者报过车险理赔的,来集合一下!

生活的常见案例啊~心疼她下一年的保费

想知道是什么车,一个灯三万块。。

努力赚钱吧,贴补家用![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

ღ( ´・ᴗ・` )比心

Benz30多万的车~

心疼,我一女司机,国庆摸了下车,老家院子有围墙的那种,,刚一出大门就把车右侧刮花凹陷下去了,忍着不走保险,私下去修车了,卡罗拉小车款,补七拉筋修了600,

,还有平时的小摩擦,2三百,都私下修了,也不知道值不值,总有种想法是老子买了车险都不敢报销呢,天啊

,还有平时的小摩擦,2三百,都私下修了,也不知道值不值,总有种想法是老子买了车险都不敢报销呢,天啊

我觉得一千块钱以下的费用,还是自己掏吧,说不定报了车险,明年保费不止涨一千呢~我那车身也有小剐蹭,一开始也觉得要走保险给修补好,但后来想开了,佛系了,爱咋地咋地吧![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

凹下去了,不修不好看