她理财 App

她理财 App

之前买的老版康惠宝要不要退

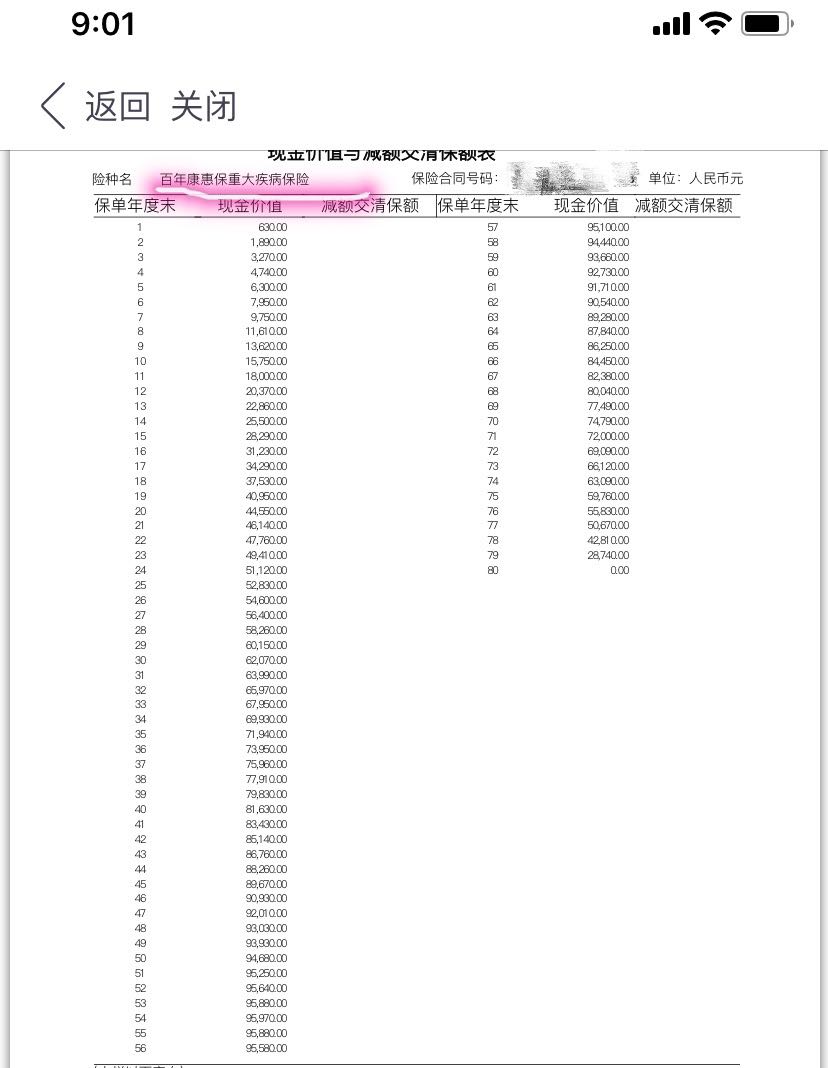

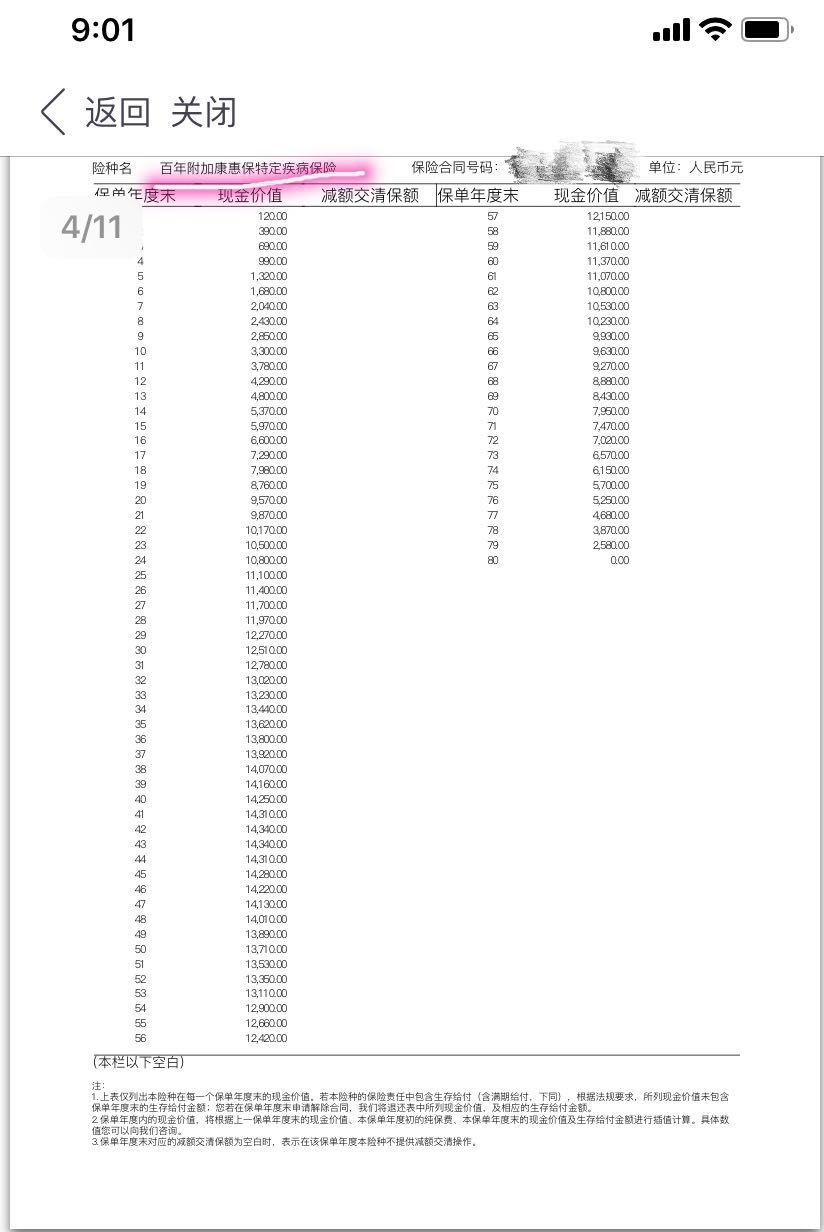

18年的时候买的当时性价比还好的康惠宝,可现在新出的重疾一般都保重中轻症覆盖更为全面,生日之前犹豫要不要退掉换超级玛丽2020,当时买的康惠宝重大疾病附加特定疾病,91年的,保额30w,年交3420,20年缴费,交完2年了,现在退现金价值2千1左右,是退了更好?退了再买定期还是终身?或者不退再加保?请财蜜们帮忙分析下

18年的时候买的当时性价比还好的康惠宝,可现在新出的重疾一般都保重中轻症覆盖更为全面,生日之前犹豫要不要退掉换超级玛丽2020,当时买的康惠宝重大疾病附加特定疾病,91年的,保额30w,年交3420,20年缴费,交完2年了,现在退现金价值2千1左右,是退了更好?退了再买定期还是终身?或者不退再加保?请财蜜们帮忙分析下

6月份有奖征文话题

扫码下载

APP

iOS • Android

下载体验52周攒钱小工具

换超级玛丽挺好,这次可以选择50万保额 毕竟你之前30万保额说多也不多~如果预算可以当然是选择终身~~保障更久呀

不管你买啥最好在生日前买,生日后保费会贵 十几年下来贵不少钱

康惠保买的是终身的方案吗?如果是终身方案建议退保买新的哦,毕竟现在的产品比较全面呢,如果是定期,建议加保就好~

我也建议换新的,我17年买的健康之享,当时只有重疾和轻症,然后是保障至60岁,现在一般都是保障70或终身了,我果断退了买新的,不要在意之前损失的保费,那些都是沉没成本。而且消费重疾险保费很低,退保损失不大的,但一定需要注意,等新的保险过了等待期再退掉旧的

如果是保障定期的个人觉得可以加保,买一个50万保额,保障终身,70年交的,重疾、中症、轻症不管是疾病种类还是赔付比例都挺好的。

如果保费有限,可以选择重中轻基础保障,一年3770元;如果再宽裕一些,可以附加上癌症二次,一年4585元。

如果觉得还是贵,可以选择保到80周岁,30年交的,毕竟80周岁和终身也差不多了。不加癌症二次3355元,加上4080元,个人建议加上。

还有一点就是楼上提到的,一定要在生日之前买,否则每年保费就差出去了。

买的终身的

谢谢,恶性肿瘤和良性肿瘤那些要选上吗,癌症二次赔付是不是恶性肿瘤那个项

对的,癌症二次就是恶性肿瘤二次,这个是现在比较有突破点的保障责任,赔付比例能到120%,也就是买50万的到时候赔付75万。

特定良性肿瘤这项责任稍微贵一些,如果预算合适可以买,如果有限的话舍弃也没什么妨碍

已换,谢谢亲们给的建议