她理财 App

她理财 App

超便宜的国富人寿,定海柱1号定期寿险到底好不好,值不值得买?

最近,有一款超低价的定期寿险悄悄上线,它就是国富人寿的定海柱1号,那定海柱1号定寿险到底好不好?值不值得买?它与同类产品相比,又有什么亮点特色呢?

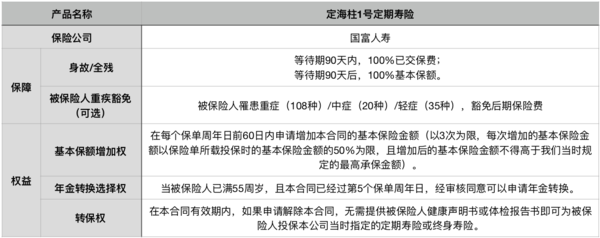

一、 定海柱1号保障责任

国富定海柱1号,整体来看,不仅保障杠杆高,保费价格低廉,还享有国富人寿提供的多种保障权益,整体产品性价比非常高。

定海柱1号基本保障责任为身故与全残,但可以附加被保人疾病豁免责任。罹患108种重疾、20种中症、35种轻症均可豁免后期定寿保费。

另外,投保定海柱1号,还可以额外享有三项权利:

基本保额增加权:在每个保单周年日前60天内,可以申请增加基本保额。最多可以申请3次,每次不能超过起始保额的50%,总保额不可以超过定海柱1号的最高限额。

年金转换选择权:在未出险的情况下,被保人年满55周岁,且保单已满5年,可以申请年金转换。将定海柱1号的全部现金价值,购买一款国富人寿的年金险,而后定寿保障责任终止。

转保权:在未出险的情况下,被保人未满51周岁且保单已满5年就可以申请转换成国富人寿其他定寿或是终身寿险。但保障期限不能小于定海柱1号剩余期限,保额也不能超过解除合同时的基本保额。

从保障责任及保障权益角度来看,定海柱1号还是非常不错的,适合大部分人群购买。

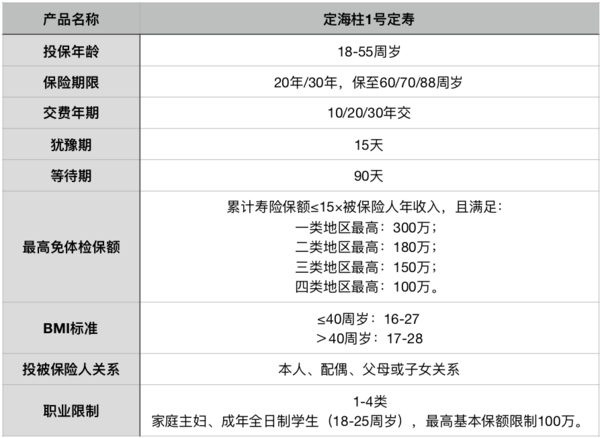

二、 定海柱1号投保规则

定海柱1号支持18至55周岁人群投保,最长缴费30年,最高保至88周岁,适合1-4类人群投保,可以为自己、父母、配偶、子女投保。

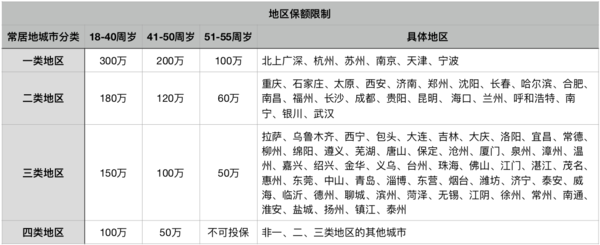

另外,投保时,不同地区,不同年龄阶段,都有一定保额限制,投保时需要额外注意一下。

定海柱1号保费价格便宜,相应的,它健康告知就限制的比较严格,对于有结节类情况的人群,就无法投保此产品。另外,由于可以附加疾病豁免保障,所以附加此项责任后的健康告知,对于疾病要求更加严格。

不过,好在定海柱1号支持智能核保和邮件核保,一些小问题还是可以核保通过的。

三、 保费价格对比

定寿险保障责任非常简单,决定是否购买,价格因素影响非常大,看看国富定海柱1号跟同类产品的价格对比,一目了然。

100万保额,保障30年 缴费20年

对于标体来说,定海柱1号这款定期寿险绝对值得购买,无论是从保障责任,还是保费价格,再到后期保障权益,都是诚心满满的一款。

但对于身体有些小异常的人群,还是建议选择臻爱优选,毕竟健康告知相对宽松,保费价格也很有优势。

-

1楼添添添添添添健康告知 是保险公司负责核保吗