她理财 App

她理财 App

这款重疾险,充分说明了什么叫一分钱一分货,物超所值

经常有公众号大V,diss平安的某某福,保障责任不全面,保费价格还奇高,而平安代理人总是拿一分钱一分货、贵的产品只有贵一个缺点,这类洗脑式话术来回击,结果只能骗骗善良的“吃瓜”群众而已。

事实上,真正了解保险的人都知道,保险价格是由净保费和附加保费组合而成,大部分产品的净保费差异很小,相同保障责任的两款产品,3千和1万5保费差距,大多都源于附加保费。这也是线上保险为什么比线下保险便宜的主要原因。

所以,不要相信某某福的“货真价实”了,其实它还有很多“上升空间”。

不过,最近确实有一款火到不行的重疾险,验证了“一分钱一分货”理论,虽然它价格稍贵,但综合性价比没得说,它就是达尔文2号。

达尔文2号的出现,融合了目前单次重疾市场中最高责任标准,但保费却与主打低价重疾产品不相上下,甚至部分年龄价格还有绝对优势。

这样的一款好产品,我们应该好好的,详细了解。

一、 保障责任介绍

达尔文2号这款产品的保障责任,几乎集合了众家之所长,将最近热门的康惠保2020、超级玛丽2020保障责任进一步完善,几乎是目前单次重疾市场中,保障责任最完善的一款产品了。

1.高保额重疾额外赔付,相当于定期保障

达尔文2号重疾保障120种疾病,前60周岁,可以额外获得50%的重疾保障。这项额外责任,同前行无忧一样,算是目前额外赔付责任中,时间最长、比例最高的两款。

而康惠保2020与超级玛丽2020均有时间或年龄等限制,不如达尔文2号宽泛。

2.高比例中/轻症保额,市场最优

在中保障中,康惠保2020是直接将保额提高到60%,达尔文2号也同样如此,但超级玛丽2020则是逐次递增,第二次才能达到60%的赔付比例,相对不如前面两款。

三款产品的轻症都是最多赔付3次,但是达尔文2号的赔付比例直接提到40%,另外两款首次比例则只有35%,虽然三款产品轻症总赔付额度相差不大,但先拿到的钱,才是自己的,谁还会那么“点背”能得三次不同轻症,拿到所有保额。

3.超值的恶性肿瘤责任,集众家所长

恶性肿瘤二次赔付保障,达尔文2号妥妥的超过了康惠保2020,是达尔文超越者和超玛丽2020的综合体。不仅恶性肿瘤额外赔付比例高达120%,而且间隔时间也是最合理的安排。第一次重疾如果是癌症,间隔期3年,如果第一次是非癌症的其他重疾,则癌症额外保障的间隔期仅为180天。

4.瑕不掩瑜,最适合终身方案

以上3点都是达尔文2号的“好”,但它也不是百分百完美,不完美的地方就在于它的身故责任。

70周岁方案必须捆绑身故,这点与康惠保2002特别像,这也就导致了,达尔文2号不是定期重疾的首选,想买高性价比的定期重疾,还是考虑超级玛丽2020,尤其是追求高性价比基础保障人群。

二、 健康告知责任解析

达尔文2号支持智能核保与邮件核保,健康告知也有比较宽松的地方。比如第4条,对于检查异常结果有限定范围,是针对“住院治疗、手术或因伤病接受医疗检查”,而其他产品,则没有这个限定,对于体检中发现的指标异常情况也包含在内。

另外,由于智核核保的功能,所以我们常见的疾病,如甲状腺结节、乳腺结节、乙肝病毒携带等问题,都有可能标体承保。

所以对于小异常健康情况的人群,还是有很大可能标体购买的。

三、同类保费价格对比

1. 保障至70岁

达尔文2号与康惠保2020保障至70周岁方案均必需捆绑身故责任,无性价比可言。

对于准备买定期重疾险的宝宝们,依然推荐超级玛丽2020,选择重中轻方案即可。

2. 保障至终身

重疾险保障至终身,产品方案就非常灵活多变,可根据自己的预算和保障需求选择对应方案。

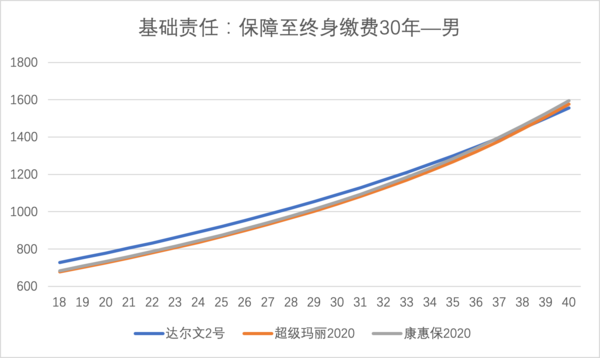

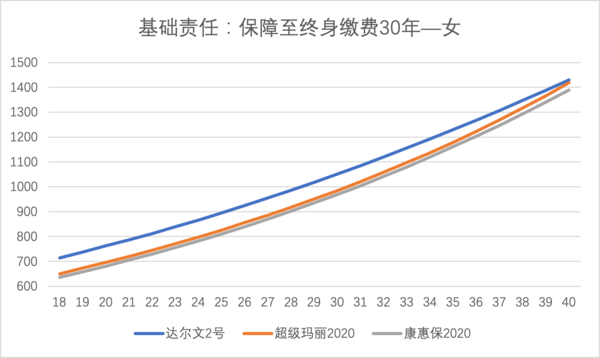

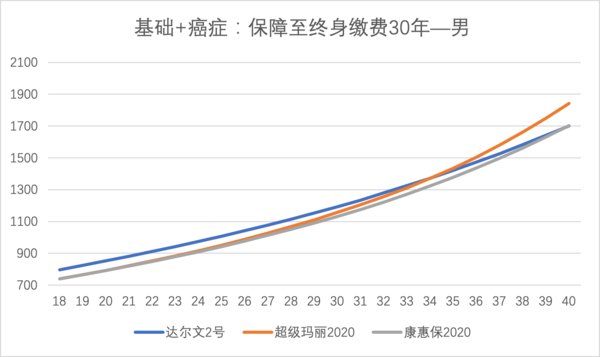

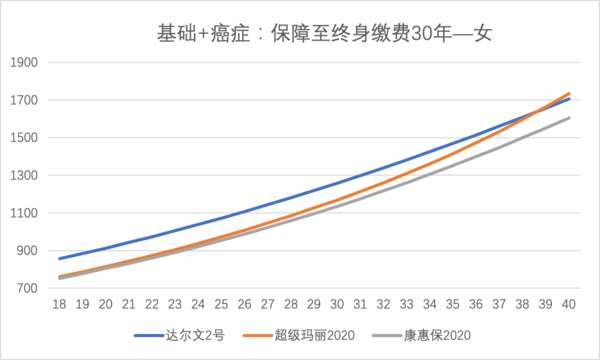

基础方案:重中轻,10万保额,30年缴费

三款产品中,男性费率超级玛丽2020最低,但在39-40周岁时,达尔文2号最便宜,对于这个年龄阶段,选择达尔文2号最划算。

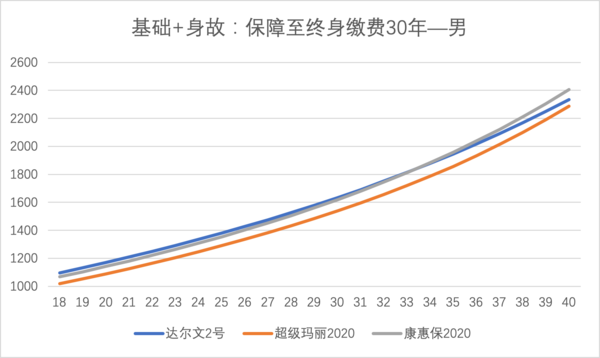

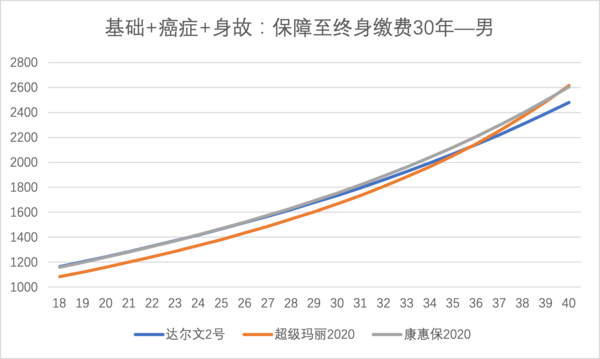

重中轻+身故:10万保额 缴费30年

附加了身故责任,三款重疾险的费率非常接近,但超级玛丽2020的价格还是最低,如果追求低价,那一定超级玛丽最划算。

在达尔文2号与康惠保2020两款产品决策中,更推荐达尔文2号,毕竟前60岁额外多给付50%,这相对于一款定期重疾险了。虽然康惠保2020也含有重疾额外责任,但是有年限限制,而且后期还会降低比例,不如达尔文2号更简单直观。

重中轻+恶性肿瘤额外赔付10万保额 缴费30年

附加恶性肿瘤二次赔付后,康惠保2020最便宜,但康惠保2020的恶性肿瘤保额为100%,超级玛丽2020与达尔文2号均为120%,保费高也就可以理解了。

不过,对于35岁后的男性,还是更推荐达尔文2号,虽然保费不如康惠保2020低,但是保障责任更优,性价比更高。

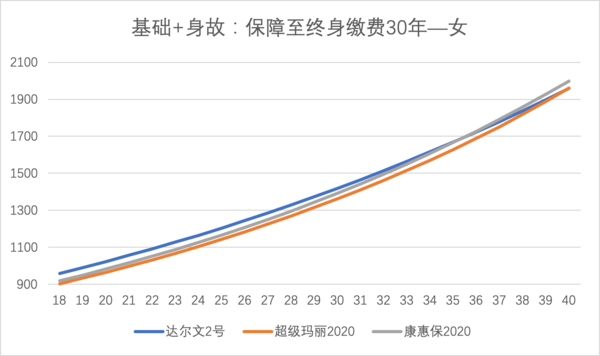

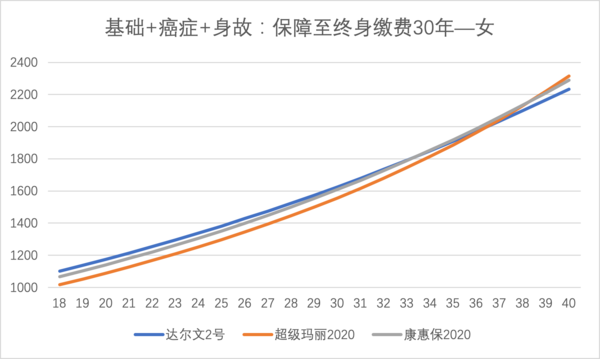

基础+癌症+身故:10万保额 缴费30年

既附加身故又附加恶性肿瘤二次赔付方案中,超级玛丽2020保费价格最低。但从综合性价比考虑,在35周岁后,更推荐选择达尔文2号,毕竟达尔文2号保障责任更全面些。

为方便大家观看,总结一下:

从保费价格来看,超级玛丽2020还是最有优势的,但达尔文2号在某些特定年龄阶段,特别是35岁后,还是很有优势的。

结合保障责任,整体分析,达尔文2号称得上高性价比的重疾险。

四、 达尔文2号的不足

高性价比的产品,也并不是没有一点儿缺点,只要在可承受范围内,就值得考虑:

1. 终身方案首选,不适合70周岁

含捆绑责任的方案,就是耍流氓,因为保险公司是为了平衡保费收入,但对用户不利。所以,达尔文2号的70周岁方案,不建议大家选择。

2. 等待期条款严格

虽然达尔文2号的等待期只有90天,但如果在等待期内发生轻症或中症,那么退换已交保费,这张保险合同直接终止。

其他重疾一般只是终止该项疾病责任,重疾责任依然有效,但达尔文2号一刀切,全部合同终身,所以显得非常苛刻。

但是对于身体健康的年轻人,3个月的等待,很快就过去,其实也没有多大影响。

3. 对于“初次确诊”定义严苛

有一些公众号批评达尔文2号对于“初次确诊”的释义非常不近人情,出生之日起的症状,都会影响后续理赔?

后来也有相关人员辟谣,这种初次情况,只要不是带病投保,其实影响不是很大。因为医院也不会开出某项重疾或轻症,是由于曾经某某异常结果导致的,疾病诊断是一个复杂过程,不可能由一项异常,就能得出必然导致疾病的结论,所以,这项其实也无需担心。

最后总结:

整体来看,达尔文2号其实真的是一款性价比很高的单次重疾险,不仅保障责任非常全面,赔付比例也是目前单次重疾险中相对最高的一款,虽然保费整体不如超级玛丽2002便宜,但绝对也是物超所值的一款单次重疾险,虽然它并非“完美”,但只要在可接受范围内,就值得被大家认可。

给达尔文2号点个赞