她理财 App

她理财 App

阳光麦满分定期寿险,真的比定海柱、臻爱优选好吗?值不值得买?

阳光有一款定期寿险名叫麦满分,主打的就是低价,品牌策略。那这款麦满分到底好不好,值不值得买呢?与现在热卖的定海柱1号和臻爱优选定寿相比,麦满分还有没有优势?

一、 麦满分保障责任

麦满分由阳光人寿出品,承保18至60周岁人群,一线地区,最高可投保350万保额,保障身故全残责任。

麦满分支持附加投保人或被保人豁免责任,而定海柱1号与擎天柱3仅支持被保人疾病豁免,这点麦满分的附加责任相对更加灵活,适合夫妻互保方案。

另外,麦满分也有相对完整的保单权益,这点与定海柱1号责任相近。

加保权

在51岁前,遇到人生重大事情,如果购房、结婚、子女出生时,可以申请保额增加。

年金转换权

可以让保单的现金价值充分利用,用保单的现金价值,趸交购买一份年金险,把现价变现,充分利用保单的每项保障,而后麦满分定期寿险保单失效。

保障延长选择权

如果对于麦满分保障不太满意,当满足条件后,还可以申请转化为阳光人寿其他的定期寿险或是终身寿险。

这三项权益对于消费者来说非常有利。

在投保方式上,麦满分支持最长保障期限为99周岁,缴费期限最长至70周岁,这对于想买终身寿险,想分担年缴费压力的用户,非常实用。

麦满分等待期只有60天,相比其它寿险产品,时间缩短了一个月。

从整体来看,麦满分的保障责任还是可圈可点的,对于追求大品牌的消费者,在产品形态上,麦满分值得选择。

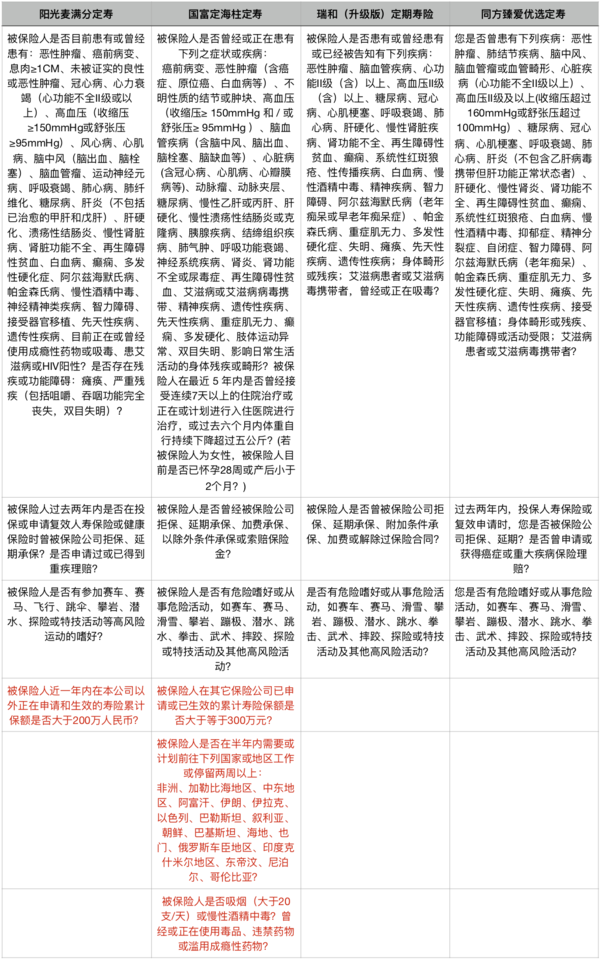

二、 热门寿险产品对比

阳光麦满分定期寿险,是阳光低价寿险的主推产品。那与同样低价的定海柱1号、臻爱优选和瑞和升级版相比,是否还具有产品优势呢?

1. 保障责任

寿险保障,最基础的责任就是身故全残,但附加责任,四款产品则略有不同。

麦满分可以附加投、被保人疾病豁免责任;

定海柱1号只能附加被保人豁免;

另外,在保单权益方面,也是麦满分和定海柱1号较为优秀,有三项保障权益可享,而另外两款则没有。

2. 产品规则

麦满分最长保障期限为99周岁;瑞和、定海柱1号为88周岁,按照全国平均寿命来看,这两款产品都可相当于终身寿险。

在缴费期限上,麦满分支持缴费至70周岁,可缓解年缴费压力,其他产品最长支持30年。

在免责条款方面,瑞和升级版和定海柱1号免责仅有3条,目前最少,麦满分次之,臻爱优选免责最多,不过都在免责范围内,可以理解。

麦满分、瑞和升级版、定海柱1号均支持为他人投保,父母、子女、配偶都可以,但臻爱优选只支持本人和为配偶投保。

3.健康告知

四款产品,瑞和升级版的健康告知最宽松,内容仅有3条,结节、乙肝人群都可以买。其次是臻爱优选,健告内容与支付宝主推寿险内容相同,而后是麦满分,最严格的要属定海柱1号了,内容多,限制范围很精细。

需要注意的是,这四款产品对于高风险运动均有要求,所以对于喜好高风险运动的人群,也要注意啦,如果发生此类情况,寿险是不能赔付的。

4.保费价格

四款产品均以低价吸引用户,但最便宜的还是定海柱1号,其次是臻爱优选、而后是麦满分、瑞和升级版。麦满分男性费率比瑞和升级版有优势,而女性费率,瑞和升级版更加便宜,所以不同人群,要根据自己的情况,自行选择。

三、四款定寿总结

麦满分定寿

麦满分这款产品,保障责任有亮点,可以附加投被保人豁免,享受三项保单权益。但核保、健告属于中等水平,不算太严,也不算最宽松;

保费价格呢,麦满分也不是最便宜的,也不是最贵的;

所以对于主要追捧大牌公司的人群,还是很有吸引力。

定海柱1号

这款产品有两个极端,保障责任全面、保费价格极低,对消费者来说,是一个极好的事情;但核保超级严格,健告特别详细,对一些身体有异常指标的人群,又拒之门外,非常不利。

这就造成了这款产品,对于部分人群只能看不能买的尴尬境地。不过对于标体人群,能买,还是相当划算的。

臻爱优选属于低价宽健告的融合产品。吸收了支付宝主推寿险宽健告的优势,又把价格尽量做到极致,已实属不易。它特别适合追求基础保障、高性价比的消费人群。

瑞和升级版

瑞和这款定寿,最核心的亮点就是宽健告、宽核保、宽免责。这是大部分人群喜欢它的主要原因。升级后的瑞和,又把女性费率降低很多,使得比麦满分还要便宜,对于身体有异常的女性朋友们,瑞和也是一个很不错的选择。

通过对四款产品的详细分析和总结,相信大家对于自己的寿险已经知道怎么选择了,麦满分虽然很不错,但相对于定海柱1号和臻爱优选来说,价格还是偏高一些。不过对于部分消费者来说,用一些钱,换大公司品牌效应,可能也是值得的,该怎么买,还是要从自己的偏好喜爱中去选择。

感觉没有臻爱和定海柱好