她理财 App

她理财 App

研究了1整天,27岁的我,重疾险最后决定这样选!

背景:27岁的北漂搬砖工,今年已经配置了基本的保险,上图。

自从买了保险以后,真的是干啥都小心翼翼的。

走在路上会离高楼的窗户远远的,红灯也不硬闯了,能做公交就不打车,最近还特别想找找武术或者跆拳道的课程,练来防身。

会按时吃饭,尽量12点之前睡觉,最近又是各种意外、猝死的新闻频发,更是11点就乖乖爬上床了。

之前看了一篇长文,说的是一个宝妈,晾衣服的时候感觉腋下一阵刺痛,去医院确诊了乳腺癌,在北京跑了很多大医院和知名专家,都被判了死刑,最后去美国,治好了,cancer free,看的我真的眼泪直流。

今年看人间世纪录片的时候,也是一个乳腺癌的宝妈,去到美国,医生都还没见到,10万就花出去了,也不知道她现在怎么样了。

所以我就一直担心,50万的重疾保额,可能不够用。

看来买保险真的是会上瘾哈哈哈

现在我总的保费是3500,如果按年收入的10%算的话,再买5000以内的都能接受。

保额按照出国治病的预期的话,我还需要30万~50万保额。

保障期限,已经有个定期的了,所以准备买一个终身的作为后盾。

这样就算以后定期体检,查出个什么杂七杂八的问题也不用害怕买不到重疾险了。

所以,准备买保险的我,又做了一次对比,哈哈

准备好我就开始啦~

这次主要考虑的重疾险:达尔文2号、超级玛丽2020、康惠保2020、前行无忧。

大家都在讨论这几个,说明真的好,我就偷个懒,其他的我就不研究了。

研究分为3部分,保费谁更便宜、必选责任怎么选、可选责任怎么选。

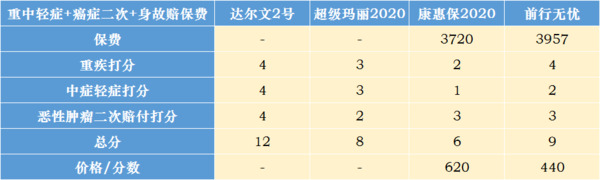

一、先看保费

最最最便宜的是康惠保2020,只保重中轻症,2610,跟我之前买的康惠保旗舰版保费是差不多的。

最最最贵的是达尔文2号,重中轻症+癌症二次+身故保额,4425。

单看价格,看不出什么,如果多花的钱是值得的,那我宁愿每个月少吃一顿火锅烧烤串串烤鱼之类的,减肥还健康哈哈。

我这次采用打分制,每一项都拆开来比,每轮按各自的表现给分,最高4分,最低1份。

比一比谁的总分最高,再结合价格,看它们值不值这么多钱。

也就是在我心中,谁的性价比更高。

二、必选责任

这4个重疾险的必选责任,都是重疾中症轻症,以及中症轻症豁免。

好像保到70岁的康惠保2020和达尔文2号是要必选身故的,不过这跟我没关系,因为这次我要买终身的哈哈

所以就是看重疾、中症、轻症了。

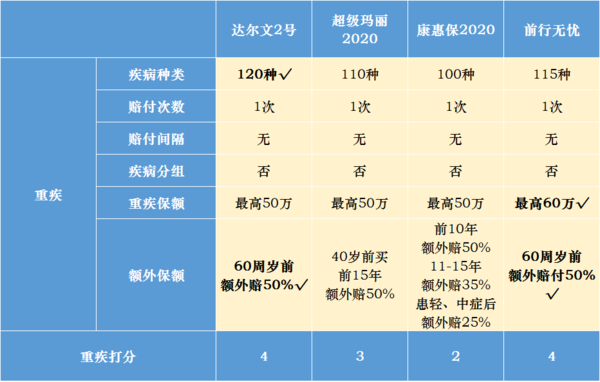

1. 重疾保障

因为疾病种类多5种,真算不上是很大的优势。高发重疾都是一样的,真得了那5个多出来的疾病的概率是极小的。

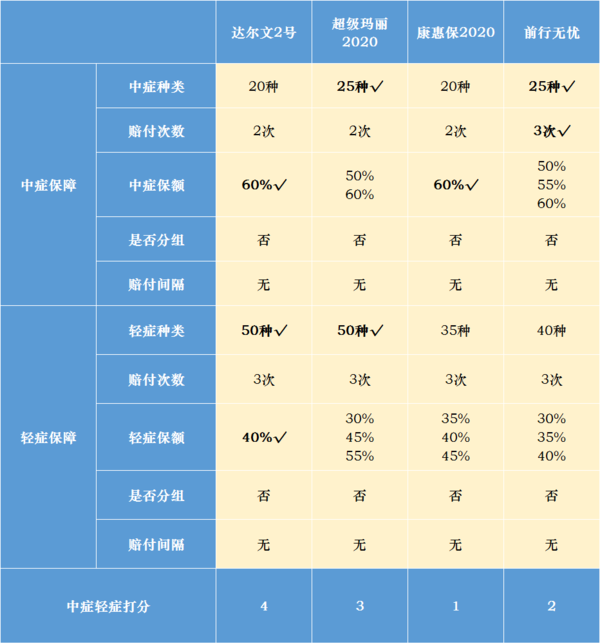

2. 中症、轻症保障

这两个之所以放在一起对比,是因为我曾经研究过重疾险的中症和轻症病种。

发现同样的疾病,有的产品是中症,另一个产品是轻症。

肯定是前者更好,这说明保险公司会把一些轻症放到中症里面,提高赔付的金额。

中症和轻症的对比,有三个维度:疾病数量、赔付金额、赔付次数。

这个顺序是按照我认为的重要性来排序的。

首先,中症和轻症的总数量越多越好。总数量一样,中症越多越好。这样能得到赔偿的概率更大。

然后才是谁能赔的更多的问题,最后才是谁能赔更多次。

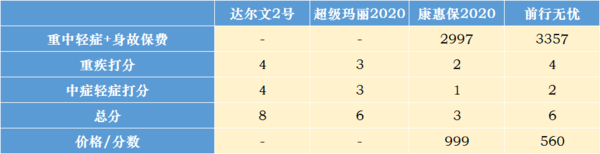

到这里,就可以进行第一次评比了,因为前行无忧是必须选择身故的,所以这一轮比较的是其他的3款。

用保费价格除以评分总分,得出的值越大,说明价格高、保障弱。所以应该选择数值更小的。

很明显,如果只买重中轻症,我会选达尔文2号。

三、可选责任

可选责任有两个,身故、恶性肿瘤的多次赔付。

1、身故保障

这一步直接评比,不用给身故的责任打分。

前行无忧和康惠保2020身故给的是保费和现金价值的较大值or保额。其他的2个都是赔保额的。

结论

身故赔保费,我会选前行无忧。

身故赔保额,我会选达尔文2号。

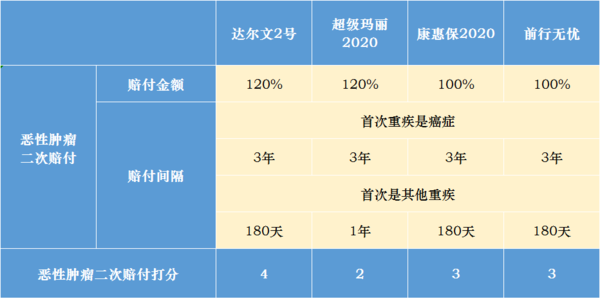

2、癌症第二次赔付

这个好像挺火的,新出的重疾险都带,应该实用性很大,毕竟癌症是最高发的重疾了,所以我是决定加上的。

这里有个问题

前行无忧和康惠保2020间隔更短,超级玛丽2020保额更高,谁更好?

选超级玛丽2020,万一第一次重疾之后,半年多就得了癌症,就得不到赔付。

选前行无忧和康惠保2020,以上的情况还是可以得到赔付,只是少赔一点。

我的想法是:得了重疾之后,免不了要住院、要各种检查和复查的,射线照多了,患癌的几率肯定比普通人高。

之前看周国平的一本书,《妞妞:一个父亲的札记》,就是一个医生给孕妈拍片子的时候辐射量没把握好,小孩子刚出生就得了癌症,从怀孕到出生这才几个月啊,现在想起来这本书都想哭,哎。

所以我觉得,间隔越短越好,钱少点就少点吧,总比没有好。

小结

重中轻症+恶性肿瘤多次赔付的前提下

不要身故,我选达尔文2号

身故赔保费,我选前行无忧

身故赔保额,我选达尔文2号

最后来个总排名~

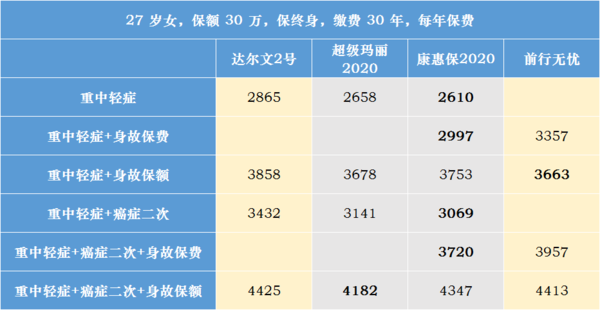

再回顾一下保费。

所以很明显了,虽然康惠保2020保费普遍更便宜,但我还是会在达尔文2号和前行无忧里面选。

因为几千块钱都花了,加两三百能买个更好的,值!

癌症二次赔付我肯定是要的,现在就在下面三行里面选。

要不要带身故?

含身故4400,不含身故3400,差1千块钱。

如果是定期的,我会拿这个差价去跟定期寿险比,差价小于定期寿险的价格我才会考虑。

但这次买的是终身的,要跟终身寿险比。

我还特地去百度了一下终身寿险的保费,妈呀,30万保额,普遍要三四千的样子。

人必有一死,所以买带身故的,相当于早晚会赔,而且价格也不是很贵,值!

如果带身故,是选保费还是选保额?

身故赔保费3900,身故赔保额4400,差500块钱。

果断选保额。

已交保费,最多12万,还是必须得30年后才挂。

现金价值,最多21万,那个时候我95岁,如果还活着的话。

多花500,无论什么时候挂,都能赔30万,值!

论性价比,我选达尔文2号。

但看了一眼健康告知,试了试智能核保,最后我还是选择了前行无忧。

我从小身上的毛病就很多,尤其是去年这个时候体检过,又出了一堆新问题。

问了小秘书,买达尔文2号的话,说是要人工核保,前行无忧不用。

真把体检报告给保险公司看,我没信心能过。

现在我有95万的重疾保额啦,开心哈哈

真希望自己有个好身体呀~

哈哈哈哈哈

以前我给老公买的是达尔文1号,然后本来想夫妻互投,但是自己一直没买。现在还买达尔文2号行么?

达尔文2号比1号多了很多保障,但好像就是没有夫妻豁免,我觉得看好就下手吧,别拖着,先买一个垫底,宁肯保额少点,以后有别的能豁免的再加保

好的,谢谢

50

哇哦~好详细

点赞!

点赞!

表示你做的很好,但是我看不懂![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

我想问什么是保额 什么是保费 谢谢

谢谢

请问你的爱相随定寿保障期10年,这是什么意思?是保障你50岁之后的10年?