她理财 App

她理财 App

看吃土90后,如何精打细算给自己攒下一笔养老金!

豆丁之前聊过养老这个话题,我们90后养老,靠不了儿子,靠不了社会,只能自食其力靠自己。

除了攒钱、理财积累财富之外,我们还得买点安全、可靠、期限长的养老保险才行,上班交的社保,只能保证退休后的基本生活,要想生活更加精彩,还应来点小“惊喜”才行。

每次洗衣服时,发现兜里还有钱,那种感觉“惊不惊喜”“意不意外”,虽然是自己的钱,但还是很开心,养老的“惊喜”也可以自己创造。

挣钱的时候固定攒笔钱,到退休之后,每年都能领,活多久,领多久,身故了,还能给子女留一笔,都省了给孩子攒钱的事儿了,一举多得。能有这样功能的理财方式,也只剩年金险了。

首先:年金险,安全,稳定,有保障,不用担心保险公司跑路;

其次:领取年金明确,写进条款,可让养老规划清晰透明;

最后:活多久能领多久,可作为社会养老保险的补充;

市场中,虽然年金险种类繁多,但也是良莠不齐,豆丁对比了这么多年金险,觉得最好的还是相伴一生。

它真的是集养老和寿险于一身的年金保障,既能生前源源不断领钱,死后还可以给家人留笔财富,而且综合来看,它的IRR也非常高,比所谓的“品牌”产品,高了不止一个档次。

既然要买,当然就要买最适合自己的方案,豆丁吐血整理,跟大家分享分享我的心路历程。

1.确定领取方案

豆丁是给自己买的养老保险,当然要退休再领,延迟退休后,我是55周岁退休。如果自己是60周岁,那么也可以选60岁开始领。

2.选择缴费方式

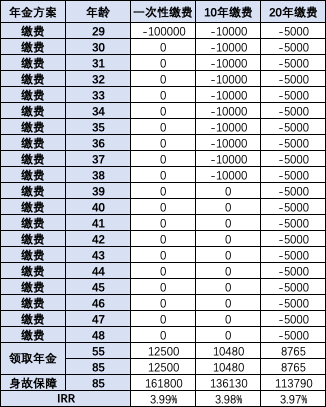

相伴一生可以选一次性交,也可以选择分期交。为了对比明显,豆丁做了一个不同缴费方式下,IRR的对比图。

为了保证总缴费金额一致性,不同缴费方式,总缴费额度,均为10万。

从表中可以看出:

选择一次性缴费10万,到55岁时每年可以领12500元,假设领到85岁时身故,身故还能拿回16.18万;IRR为3.99%。

选择10年缴费,每年缴费1万,到55岁时每年可以领10480元,假设领到85岁时身故,身故还能拿回13.61万;IRR为3.98%。

选择缴费20年,每年缴费5千,到55岁时每年可以领8765元,假设领到85岁时身故,身故还能拿回11.37万;IRR为3.97%。

由此可见,在一次性领取的IRR相对最高。

3.确定购买方案

你以为豆丁要选择一次性缴费方案?NO!NO!NO!豆丁可是学经济的吃土少女,怎么能光看表面呢?

先看看三种不同缴费方式的IRR,三者虽然有微小差距,但几乎都是在一个利率水平线上。而且不要忘记一点,在经济学中,时间是有价值的,用20年的时间,只让利率涨了0.02%,这笔买卖不划算。

豆丁当然要选择长期缴费方式,用初始最少的资金,换取与趸交接近相同的利率,虽然总缴费金额是一样的,但是我的成本更低,杠杆更大。

4.确定最后缴费金额

豆丁最后的年金方案是这样的:

在确定好20年缴费55周岁开始领钱方案后,买多少就是最后考虑的问题。

本着不能让现在的生活质量下降,也为了养老有更好的生活,所以豆丁决定每月存1千元。

开始缴费的第一年,先从存款里拿出1.2万(说实话有点心疼,不过这笔钱也是给自己以后,还是一咬牙,就这么决定了)。

而后每月存1千,等到下次缴费的时候,1万2也就凑齐了,每月压力不大,之后也能轻松缴费。

豆丁55周岁之后,每年可以领到21036元,要是活的越长,我领的钱就越多。按85岁算,我光是年金就能领92万多。

不仅如此,大家可以看看我的身故保险金,有27万多,我一共只交了24万,最后可以领到90多万。而且每月1千元的支出,对我的生活也没有影响。

用每月1千元,为家人攒了笔钱,自己用这笔钱,享受生活的“惊喜”是不是非常不错。而且如果有经济实力,多买肯定多得,反正这笔钱都是“稳赚不赔“的。

收藏学习

学习了

嘿嘿,谢谢~![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

好好研究研究

要开始研究年金哦~

可以这样做,但有一点,现在4.025%类的年金险要停售了,如果停售就不能再买了,但是期交的,就算停售,还是可以照常缴费,正常保障~

嘻嘻,谢谢打赏~

谢谢,谢谢~

谢谢打赏~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

是滴,每个月1千,一年1万2

谢谢~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

抓紧考虑哦,这可是目前少有的好年金险了,说不定什么时候就下了呢