她理财 App

她理财 App

算完这笔账,吓得我差点退了芯爱 换 达尔文1号!

今年十月终于给自己上了人生中第一份重疾——芯爱。虽然理智上知道保险不能拖,风险是不确定的。但对于我这样的精致穷女孩来说,多拖一个月,就能多买几件衣服、护肤品以及办一张健身年卡哈哈哈哈哈哈。大家别和我学坏,这就是典型的穷人思维。

对于年轻人来说,追求的应该是一生财富总和的最大化,而不是用现状去计算未来,以刹那的量度,取代终身的度量。而保险就是在财富上创造一个确定性的未来,这个确定性,是自己储蓄理财所无法实现的。

额,以上这段话,杂糅了各大家之言。好了,接下来说人话:

我是赶在芯爱调整健告前火速上车的。不问两年内健康检查异常,我一看,绝了,这是什么神仙产品!说来也是心酸,就一次入职前的体检,我一个23岁的人类,买保险就不能追求极致性价比了。年轻不等于健康,记住了各位!

本来挺好一事吧,就怪周一!上午一到办公室,我的心还从为何要上班的悲伤中久久不能平复,于是决定摸个鱼。打开她理财,打开保险小组,呦,达尔文一号要下架了,饶有兴趣的点了进去。我对这款产品印象蛮深的,当时和老张一起研究着买保险,我买了芯爱,她买的就是达尔文1号,特激动,说终身方案,现金价值特别高,没用上也不亏。当时的我一心觉得,终身=贵,买个定期,便宜、省事,后面就啥也没想了。

狭隘!幼稚!脑子是个好东西,我一学会计的,买东西之前不算账! 果然,贫穷限制了我的思考。我竟然天真的以为,买定期 一定比买终身划算???现金价值完全不在考虑的。

不算还不知道,脑子一动,事情大了! 且看:

当时的我,这样想:

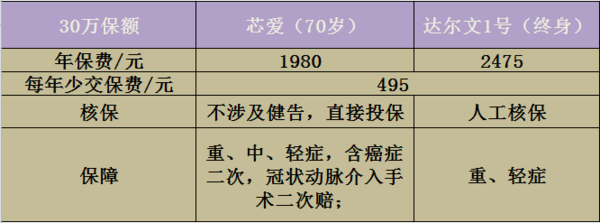

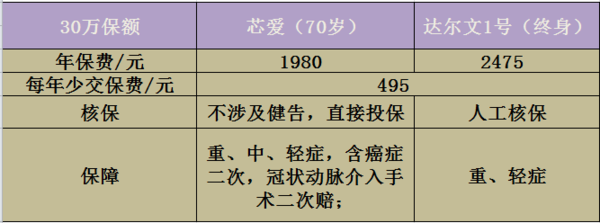

首先,买芯爱,不涉及健康告知,可直接以标准体投保。这是我当时选芯爱最大的原因了,而其他产品,需要走人工核保。第一份重疾,我还是有点担心核保万一没过怎么办。再加上芯爱又是少数接受医保卡代刷核保的重疾产品,这让我对海保人寿这个保险公司印象很好,作为一个靠互联网口碑起家的新兴公司,确实很有诚意。

其次,同样的保额,花更少的钱,买到更丰富的健康保障。芯爱的基础保障更全面,涵盖“重、中、轻”等责任,还多了独一份的冠状动脉介入手术二次赔付;可选的特色保障里还可附加对女性尤为友好的“癌症二次”。而达尔文1号只有基础的“重、轻”责任,不过银保监规定的25种高发重疾、9种高发轻症都是有的,产品本身的保障是完全符合行业标准的。

以上分析,乍一看是没毛病的,但是忽略了一个重要的因素——现金价值。这里就不细讲现金价值涉及到的方方面面,只挑对咱算的这笔账有影响的部分。现金价值的其中一个作用,可以简单粗暴的理解成,退保时你能拿到的钱。

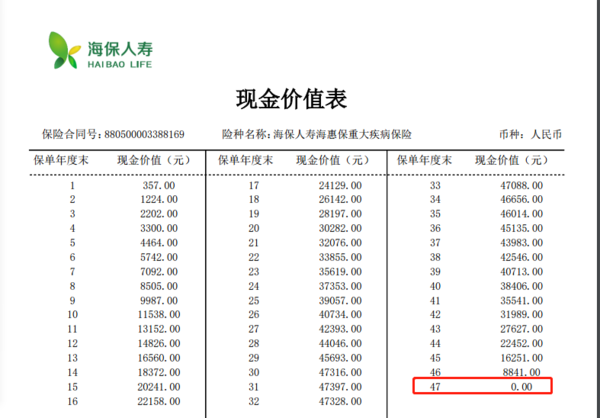

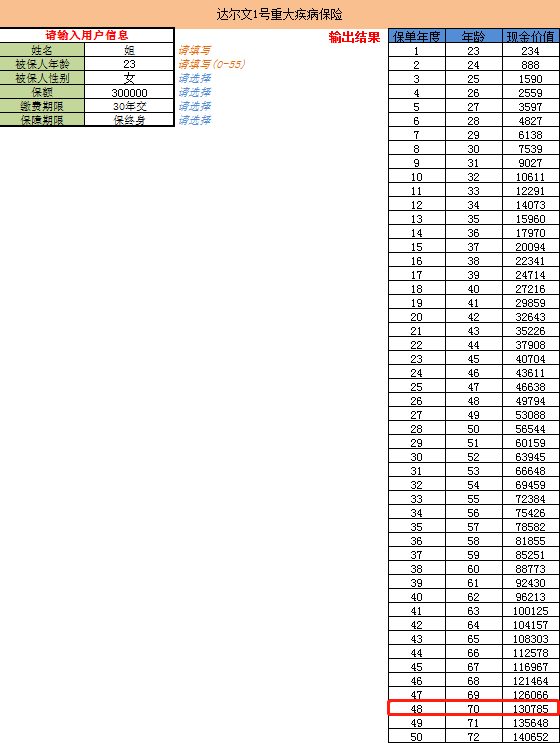

我们来看看,买保障到70岁的芯爱、保障到终身的达尔文1号,在我70岁时,现金价值是什么情况。

对照现金价值表可以看到:

芯爱在70岁时,现金价值为0。实际上,这类消费型的产品,在保障的末期,现金价值会降为0。 这也是消费型保险的本质所在,用了最少的钱,实实在在的为你提供了70年的保障,只是你没用上,这笔钱就是一笔转移财务风险的消费,不亏!

达尔文1号呢,此时的现金价值是 130785 元,是已交保费的1.76倍。惊呆!如此高的现金价值,每年交的钱却是消费型的保费档位,我算是深入透彻的理解了 传说中的“消费型价格,储蓄型价值”。大拇指竖起来!

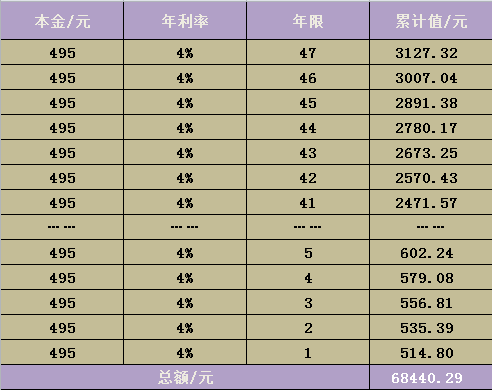

除了比较两者的 年保费 和 现金价值 ,这里还要考虑到,买达尔文1号每年多交的这部分钱,也是能产生收益的。所以要得到更准确的比较结果,应该同时考虑3个条件因素:已交保费,退保时的现金价值,每年省下来的保费理财所产生的复利。

以每年少交保费495元为本金,撑死了按照4%的复利计算收益。4%不低了,利率下行的时代,对于相当一部分人来说,未来50年内,要想不劳神、不费心保持一个长期稳定的4%的收益率, 绝非易事。除非你买个相伴一生这样的年金险,收益清清楚楚写进合同。然而月底一过,预定利率4.025%的年金险还江湖再见了。再者,有几个敢保证这少交的钱,你真能拿去理财?奶茶看着你,火锅看着你, 一句“所有女生!”,魔鬼也来召唤你。要都有这觉悟了,咱也不用在这抠抠搜搜的比来比去了,嘉多保,闭眼买!

来,算账!复利计算公式一拉,总额是 68440.29元。

3个条件因素一起加总,最后结果如图:

得,收工。达尔文1号,我要怎么夸你,真是清流本流。历经了今年6月以来线上重疾腥风血雨的价格战,依然占有一席之地,是凭本事吃饭了!

整个一套算下来,里面的逻辑基本就搞清楚了。两者各自的优势,都是非常明显的。哪种更好,取决于 “你是否觉得自己70岁前会生病出险”。

(1)如果你觉得自己70岁前会生病出险,那芯爱这样的纯消费型,保费最小化,保障最大化。

(2)如果你担心万一70岁没生病,不想保费“打水漂”,又不想花一年上万的钱买储蓄型产品,那达尔文1号就是你的Mr.Right。

多提一句,由于达尔文买的是终身,所以70岁时,你有决定“退”和“不退”的选择权。退了,拿到远超已交保费的现价;不退,终身有保障,活得越久,现金价值就越高。

至于我自己呢?我才不要去赌自己70岁前会不会生病,这事哪是能由我想的呀。在生活面前,承认自己的渺小和无知,有利于少遭罪哈哈哈哈哈哈哈哈哈。再者,你说每天勤勤恳恳搬砖图啥呢,不就是为了不做选择、不用取舍。A和B都很好,所以我两个都要! 姐妹们,上班就好好上班,别随随便便摸鱼,摸鱼的代价就是 又要买保险了。

昨晚在小秘书的协助下,已经递交资料走达尔文1号的人核啦。要是核保顺利的话,再买一份30万的终身,保费2500左右。年前一个月,正好减减膘了。

同为精致贫穷女孩儿,打赏![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

同样的经历,我去年买的时候也是纠结定期和终身,算过现金价值后果断选择达尔文1号了

我是之前买了康乐一生C,退了买芯爱,看完你这个,我感觉我要退了芯爱买达尔文一号,早知道这样,我应该一开始就买达尔文一号![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

很会抓重点嘛这位兄弟

怎么看你说的,我脑子里想的是 找对象就要找达尔文1号这样的。

看完决定我也要研究一下了哈哈

我算过自己的,IRR有3.9几。零风险的前提下,长期能持有这个收益非常可以了。12年那会儿国债的利率可是有6个多点的。

哈哈哈一起来搞事情

芯爱的,在我自己的电子保单里有。达尔文1号,是骚扰小秘书要来的

芯爱也不错,健告宽松,只是达尔文1号的现价真的很诱人

是的,所以芯爱也留着了,再加一份达尔文1号。

去吧去吧,争取下架前把它搞定

姐妹们,核保通过!屁颠屁颠的去找我的达尔文一号啦