她理财 App

她理财 App

年金险赶上末班车

这几天,延迟退休再次成为公众热议话题。在这种情况下,我们养老真就只能靠自己了。

如何自己养老?那就是老的时候要有钱。

对于大多数普通人来说,最有效的方法就是年轻的时候存钱。

那我来说说最近跟风买的年金险吧,年金险可以终身领取、长期锁定利率、最安全的产品。

很多人会说,我为什么要买年金险呢?市场上还有那么多投资可选。

股票、基金这些,收益不比年金险低,流动性还更好。

但是我们往往忽略了它们的另外一个属性:风险。

上面说的这些都属于权益类资产,是有亏损风险的。

按照家庭资产配置的规划,这部分的资产是用来为家庭创造收益的,是有一定风险的,而且也有一定的投资门槛。

最重要的是,它的占比要合理,要赚得起也要亏得起,无论盈亏对家庭都不能有致命的打击。

所以我们还需要一笔长期收益的稳定资产来为我们的人生兜底。

它的关键就是要本金安全、收益稳定、持续增长。年金险扮演的就是这样的角色。

而且,对于一些投资能力有限、风险承受能力偏低的人群来说,年金险可能是唯一适合他们的了。

不幸的是,银保监会把预定利率4.025的年金险叫停了,12月30日之前全部停售。以后的产品预定利率最高就只有3.5%了。

对比了一下还是比较钟爱相伴一生,购买了这份保单,就等于锁定了长期的理财收益。

一款优秀的年金险,核心就看它的实际收益率IRR高不高。

这里再强调一遍:我们熟知的4.025%预定利率,并不能代表实际收益。

预定利率,是保险公司给我们承诺的回报率,他们拿着我们的保费去投资,获得回报后再按年返给我们。

但是考虑到营运成本和预期回报差,我们实际拿到的收益一般会比约定利率少一些。

只要实际收益率IRR接近4.025%,就是一个非常牛X的年金险!

甚至有些性价比产品会在某个时刻超过4.025%,把复利收益转换成单利收益更是超过了10%。

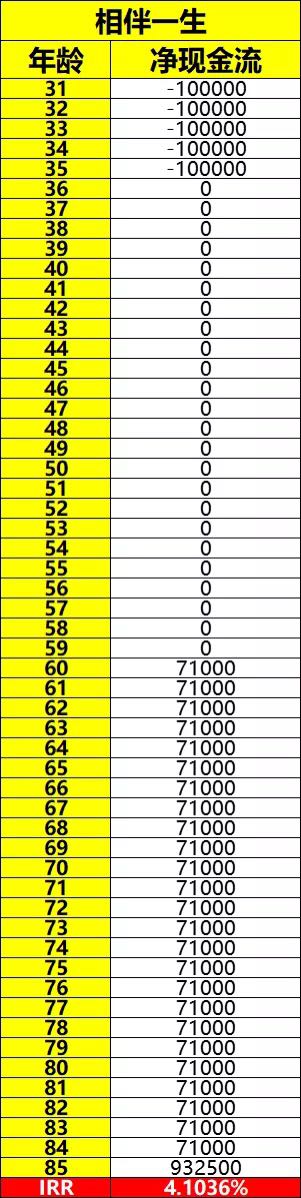

相伴一生就是这样一款产品。我们以,30岁男,年交10万,交5年,60岁开始领为例:

到85岁时,它的实际收益率IRR达到4.1036%,超过了预定利率4.025%。

换算成单利的话,相伴一生的收益高达14.78%,足以秒杀目前市面上99%的固收类理财产品。

看到这里,很多人肯定就要有疑问了。

85岁?我到时候能不能活到85岁还不一定呢。

话说,你们就对自己的寿命期限这么没信心么?

根据国家卫生健康委员会的《2018年我国卫生健康事业发展统计公报》显示:

2018年我国居民人均预期寿命已经达到了77岁。

哪怕未来只以0.2岁增速增加,30年后人均寿命就在85岁左右,要不然男性怎么以后更改成70周岁退休呢。

还有重要的一点就是:我们一定要清楚买年金险的目的是什么?

是为了养老,是为了保障自己退休或者年老之后的生活质量,是为了规划自己未来的生活。

所以年金险是一款需要你长期持有的资产,持有时间越长,收益越高。

如果没有做好长期持有的准备,或者仅仅是因为高收益而动心的话,那我不建议你买。

全网都会算IRR了,在小她真能学到点东西