她理财 App

她理财 App

周末,关于房贷,央行放大招了

有财蜜问社保资金换仓的事什么时候说,

这事我差点忘了。

先说个简版吧,基本上就是每季度他们都要公布仓位和持股前10的,

具体的找个时间我好好给你们唠嗑。

今天说个大的new,房贷大招

~~~~~~~~~~~~~~~~~~~~~~~~~

喜欢我的文章的话,请关注阿雅闲话基金,你可以支持一下我呀

~~~~~~~~~~~~~~~~~~~~~~~~~~

早上起床,就发现央妈发大招了:

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

是不是看了一遍,觉得每个字我都认识,合在一起不懂在说啥的?

那就对了,你得上我这阿雅茶馆来听“中翻中”的版本咧。

一、解惑

先解释下哈,说了这么几件事:

1、今后买房子,房贷利率都跟着LPR走;其中LPR是一个贷款利率,央行每个月20号会公布一次,你可以看作是贷款的基准利率。

2、存量的房贷也按以下公式转换:

新房贷利率=LPR ± 加点

加点=旧房贷利率 - 4.8%,其中4.8%是五年期以上贷款的基准利率

加点一旦确定就不变了,以后变化的只是跟着LPR变。

3、存量房贷不转换也可以,那就固定利率,而且不能更改。

4、2020年还是老办法做,2021年就必须新方法了。

举个例子:

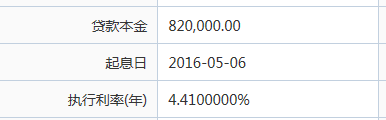

阿雅的房贷

假如在2020年6月,民生通知我要调整贷款利率了。那么我的加点就是:

4.41%-4.8%=-0.39%

那么我2021年的房贷利率就是 当时的LPR-0.39%

假设当时的LPR是4.8%,我的贷款利率等于没变4.41%

如果当时的LPR是4.5%,我的贷款利率就是4.11%

如果当时的LPR是5.5%,我的贷款利率就是5.11%

而我们很容易感受到以后降息是主流,所以大概率我的房贷支出会减少。

二,影响

大部分人的房贷利率,每年可以重新定价一次(浮动的),大概率是调低的。

这件事反过来想,银行的收入却也会有一点小影响,毕竟,虽然在降息,但是房贷利率已经是4年没动过了,没动的原因也是政策对银行的爱护之心。周一不知道,银行会不会小跌呢?

第二点,房贷便宜了,银行虽然吃小亏,但是地产占大便宜了,房贷便宜了,买房容易了,大家当然能释放点需求。

所以我还是看好房地产公司,一来足够便宜,二来将来是大鱼吃小鱼,市场会走向集中度不断提升的过程。但是房子嘛就中性观点。

今日以上。

赏10,通俗易懂,谢谢啦……

这个对公积金贷款有影响?

200。喊着翻译~~

赏赞!

100,存起来慢慢看

经这么一说,通俗易懂,感谢阿雅呀

没懂,每年定价一次是什么意思,求大神解释下,谢谢

赞