她理财 App

她理财 App

赶上了星颐和福禄一生的末班车

熬了两晚上,终于在昨天晚上买了年金险,庆幸!!!

我的情况是四线城市区级下的一个特岗教师,离异,孩子不在身边。

我觉得买保险还是需要从自身情况出发,只有适合自己的才是最好的保险。

1)你对年金险有哪些了解,是什么让你决定购买年金险

这两天很多理财公众号和小她上都介绍了4.025%的年金险。以前我买保险也是自己学习和研究了很多。通过学习,大家推荐的都是意外险、重疾险、寿险、医疗险,容易踩坑的是分红险、万能险和理财险。所以我只买了基础保障。自从小她上线了年金险,我就开始研究。近几年全球的经济不景气,降息成为大趋势,自从看了有国外存款负利率这个消息,我觉得降息将会成为未来的趋势,因此必须要为未来的降息做好准备。最初的天天向上我没赶上,这次我买了养老险。主要是为我自己储备养老金和为孩子准备教育金。

2)你选择了哪款年金险,何种缴费方式,何种领取方式,多少保额

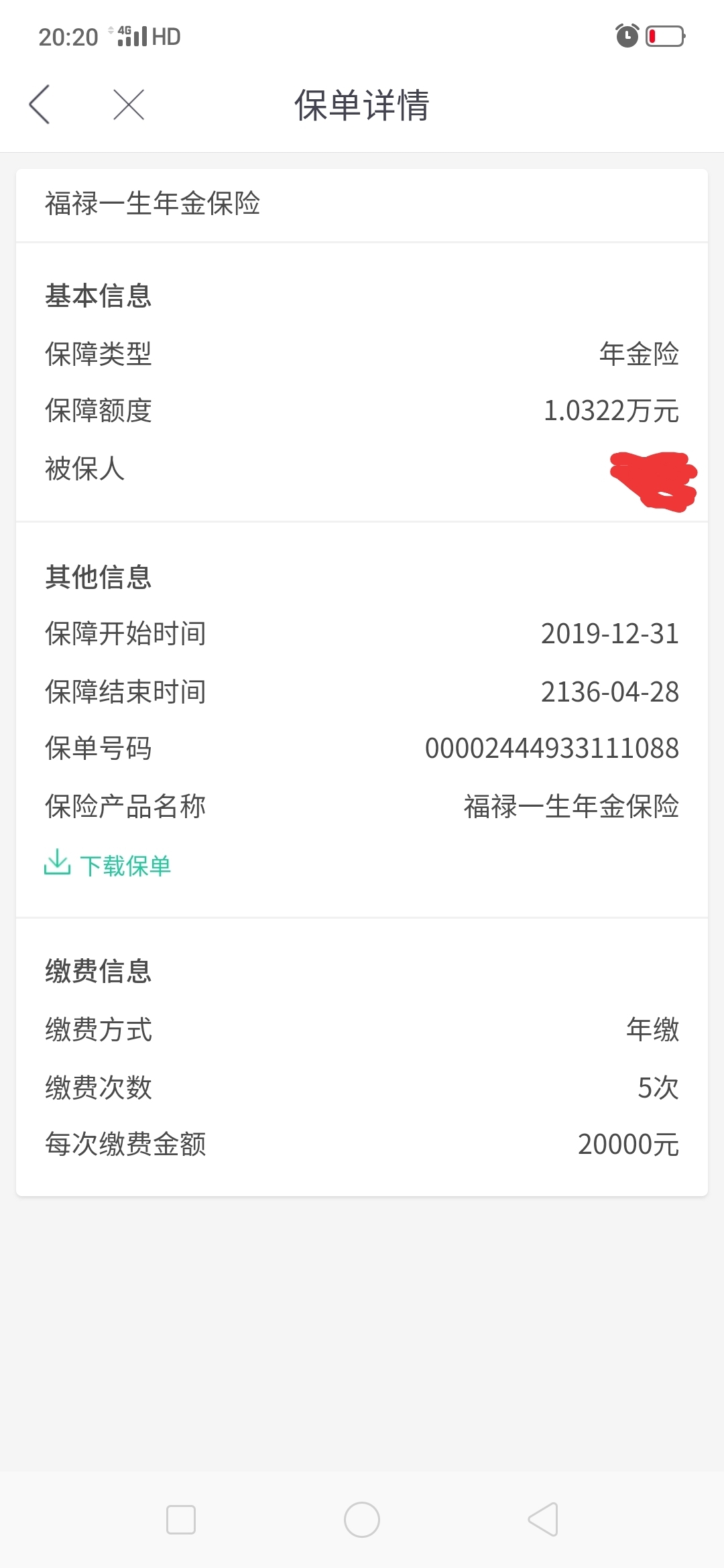

我选择了星颐和福禄一生。都是总保费10万(我没多少钱 ),一个缴费期是10年,一个是5年。因为福禄一生在我投保时年投保最低2万。(前一天还是年投保最低1万

),一个缴费期是10年,一个是5年。因为福禄一生在我投保时年投保最低2万。(前一天还是年投保最低1万 ),60岁领取,因为我80后一代大概率是要延迟退休的。(活到老,干到老

),60岁领取,因为我80后一代大概率是要延迟退休的。(活到老,干到老 )。

)。

3)和其他年金险相比,你为什么选择了这款年金险

我作为编制内教师,养老金相对企业较高。但是近几年养老金亏空严重,还是需要自己补充一些商业养老金。我更多是从婚姻问题出发选择星颐。星颐虽然没有身故保障,但活的越久越划算,是一款纯年金险。我选它的非常重要的一个理由是它的追加功能。万一以后利率下降,我养老钱不够,我还可以追加。或者再婚后因为金钱问题夫妻不和,也可以给自己攒住钱。棒!

我选择福禄一生作为孩子的教育金。福禄一生虽然利率低,但是现金价值高,灵活。我咨询了小陆老师,她刚开始建议我买相伴一生,从15年开始领取,可以作为孩子的教育金。我想了想,觉得我可能不太适合这款年金险。虽然相伴一生利率高,还有身故保障。但是从我的情况出发,我需要的是在孩子成家立业时一次性拿出一大笔资金来支持他。而相伴一生不太符合我的需求。(一款好产品,我错过了 )。我对比了一下,六十岁开始领取比55岁开始领取现金价值要高。我又对比了一下我作为被保险人和孩子作为被保险人的收益,虽然孩子作为被保险人,现金价值要更高一些,但出于未知因素的考虑,我选择自己作为被保险人。

)。我对比了一下,六十岁开始领取比55岁开始领取现金价值要高。我又对比了一下我作为被保险人和孩子作为被保险人的收益,虽然孩子作为被保险人,现金价值要更高一些,但出于未知因素的考虑,我选择自己作为被保险人。

4)目前你保障类保险(重疾,医疗,意外,身故)配置的情况如何

我已经配置了意外险和定期寿险,但因为身体的一些小毛病尚未痊愈,重疾险一时无法配全,我以后也很难买到医疗险。

5)1-10分,你觉得现在综合保障配置情况如何,为什么

4分。重疾险很重要,但我身体不争气 以后还是要持续关注小她,有机会的话赶紧配齐重疾险。

以后还是要持续关注小她,有机会的话赶紧配齐重疾险。

我学习了一些理财课程,保险都是作为资产配置的一个重要部分。我算了一下,从今年算起,到我60岁开始领取,以福禄一生为例,现金价值的利率可以达到5.28%。可能有些人觉得利率少,但是对比其他的理财产品,年金险至少保本保收益,跟国债一样安全,而且锁定的是20——30年的利率,要相信复利的魅力和时间的力量。有钱多投些没钱少投些,为自己的未来添砖!

生活依然美好,未来可期!!

打赏