她理财 App

她理财 App

白露家的2019年投资总结&2020年理财收益目标(有汇总)

在写2019年投资总结前,我翻了下我家近6年的账本,6年时间我家理财收益居然达到了100万!!

具体明细如下:

2014年:约3万元

2015年:94580.5元

2016年:161134.34元

2017年:237063.7元

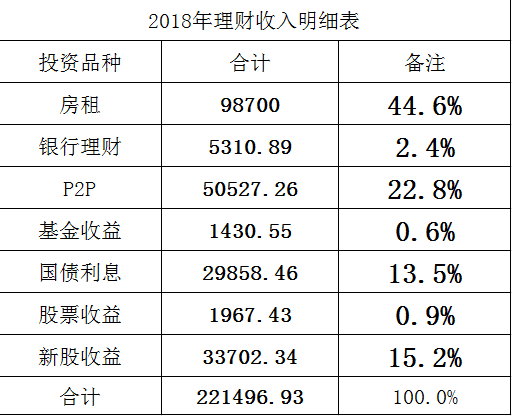

2018年:221496.93元

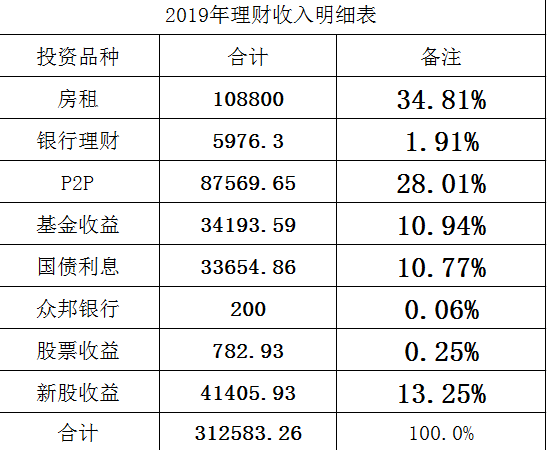

2019年:312583.26元

以上合计:105.68万元

说明:我家在2014年装修好了改善房,开始比较正式系统化理财,2014年的账丢失了一部份,所以理财收入是估计的。2015年1月开始,我在小她上发起了每月晒理财收入的话题,从此我家的理财收入就记录的非常准确了。

以前觉得100万对工薪阶层来说是件很遥远的事,万万没想到我居然在6年时间里光靠理财就达到了!!正所谓,你不理财,财不理你!!世上凡事怕认真,用心理财、认真学习、不断调整资产配置,才能不断取得更高的理财收益。

言归正传。总结嘛,要和同期相比才能总结出哪些地方做的好,哪些地方做的不好。

先上2018年理财收入明细:

再上2019年理财收入明细:

2019年的投资品种比2018年多了一项“众邦银行“的存款利息,以后互联网银行存款利息(目前都在小她购买)会在我家的理财收入比重中越来越大。2019年与2018年具体收益总结对比如下:

1、房租增加了10%,2018年有一套房子空租了两个多月,2019年房子全年无空租(租客没换,也没涨房租)。

2、银行理财几乎持平,是因为回娘家受我姐的影响,随便买了点年化收益5%左右的产品。

3、P2P收益增加了73%,2018年的P2P收益有扣除2016年踩雷的本金;2019年到了不少两年期的产品。P2P是让我又爱又恨的产品,有能力甄选到优质的P2P平台,P2P还是可以继续投资的(比如小她就有继续复投)。

4、看数据基金收益(有一期达标的小目标收益也计在一起)非常靓丽,其实我们家基金年化收益是很低的,前4年几乎是颗粒无收,2018年年底亏损达到最高峰。2019年A股行情很不错,老公(我家基金他操作)也做到了及时止盈,终于开始盈利。

5、国债收益增加了12%,原因是本金增加了一点。

6、股票收益增加 了18%,是因为2019年只有3只新股收益落袋,2018年只有1只新股收益落袋;收益增加不多的主要原因是2018年最后一个交易日账户本金亏损20%+,而2019年最后一个交易日账户是微红的。

7、总收益增加了41%,一个是大环境较好(股票和基金(相比往年)都取得了不错的收益),二个是资产配置做的不错,说明我们的理财水平有所增加。

2020年确定的理财收入如下:

1、房租:11.04万

广州两套房的租约都是2020年到期,我们的计划是如果租客续租的话,房租不涨(目前的房产环境,还是不要轻易去涨房租);老家的也同样。目测今年的房租收入会比较稳定。

2、固收类(P2P、国债、银行理财、银行存款等)产品收益+老公买了好多年的基金收益预计:14万左右

以上两项合计:25.04W

本来计划2020年提前还掉一部份房贷的,但自从前几天出了存量房贷的新政,我和老公纠结要不要提前还房贷(商业、9折),边走边看吧。

2020年有一件记我纠结的事:要不要把娘家那套房子卖掉?按目前的市值算,租售比才1.4%左右,而且我还有个花了10几万买的车库一直在空置中。但是如果现在放盘的话,很可能卖不起价格。

2020年,不出意外的话,我们家的收入应该会有一些结余,结余部份当然是再投资,2020年的精力仍然放在增加睡后收入上。老公也摩拳擦掌说:2020年在基金投资上要动脑了(以前真是乱买的,2015年单笔4万、5万买,到现在还有没回本的)。2020年我给我家定的理财目标是保30万冲35万(我看好今年的A股行情,更看好小目标的收益),但愿一年后来盘点的时候,不要被打脸。

2019年的理财收益如果不算房贷的话,已完全可以覆盖日常开支。如果我现在愿意卖掉一套广州的房子来提前还房贷的话,我家已经实现初级的财务自由了。

最后,送一句我以前经常提过的话给各位财蜜:投资没有风险,没文化才有风险!!

祝各位财蜜:年年理财收益创新高!!

好棒!向白鹿姐姐看齐

太棒了,向你看齐。

姐姐我想问问,打新股的,应该怎么配置门票,以及需要多少市值是合适不浪费的。,

继续膜拜

50

膜拜~只能50