她理财 App

她理财 App

赵小姐的养老课程分享文字稿

大家好,我是赵小姐,我先来自我介绍一下:

我是赵小姐, 持证金融理财师、黄金交易员、保险基金证券期货持证会计从业者【主要是考试通过行里给钱】

2008年毕业之后一直在某国有银行从事理财经理工作,理财经理其实就是坑蒙拐骗大忽悠,我是从2014年开始混迹于她理财,兴趣和擅长的方向是保险和税务筹划。

我是一个矛盾体,生活中为了完成业绩,我也是一个大忽悠,有话说半句,各种话术把你骗得团团转;在网络上,我又是一个保险科普大人,揭秘自己了解到的保险和理财。非常感谢大家今天和我一起交流养老那些事,么么哒~

我想分享的第一点就是真别觉得有五险一金就万事大吉了

我是1985年的人今年35岁,在我爸爸妈的眼里只有公务员医生老师是好工作,其次是单位给交保险的也就是有五险一金的,对于他们那一代人来说有保险意外着有退休金,老了不用工作就有钱拿,有钱拿日子就比靠天吃饭的农民好过,对于五六十年代的人确实如此。但对于咱们八零九零可能就不太一样了。

我们应该都赶上了计划生育,一个家里面两个孩子都算多的。看看这几十年的大方向的变化,从政府来养老,到政府帮养老,再到养老不能靠政府,推给政府很可耻,如果还是想仅仅是依靠政府的话,呵呵,老了以后日子会很难过的。我后面也有数据支持,五零后六零后靠国家的养老金是可以的,这一代人即使是企业退休,养老金替代率也有75%左右,足够维持退休前同等生活水平了,但我们这一代没这等好事喽

现在我国的社保政策是只保不包,靠五险一金饿不死,吃馒头没问题但吃肉是不可能的。这一点在大家再医保上的体会可能更多,一般感冒药社保肯定报销,但是能救命治疗癌症效果好的基本都是自费的,还有那些个进口的支架什么的也都不报销,这就是只保不包,养老也是同理。

大家有没有想过,退休后你需要多少钱呢??

为了简单计算,这里给大家讲一个72法则,就是现在1万块钱需要多久才能变成两万呢?就是用72除以投资收益率,比如投资收益3,想把一万遍两万,就需要24年,如果投资收益2,想把一万遍两万,就需要36年.

现在的通货膨胀就是3左右,大家的年龄应该都在30左右,距离退休也是在25年或者30年。所以大致估算,退修后你需要花的钱基本就是现在的两倍,现在每个月花1万退休之后就是2万。当然这是一个粗略的估算,如果想要仔细计算也是可以的,那就需要考虑很多因素,比如你现在的1万支出有多少使用子身上,你现在处在什么阶段?单身还是有孩子?孩子多大?你多大?

所以我说的现在支出1万退休后就奔着2万准备就是一个大概的数据,但误差应该不会太大。

既然我们有养老金,我们再来算算自己退休后能领取多少钱吧

我在学习理财规划的时候老师曾经说过,做福利和养老这块是最复杂的,每个人桌子上都摞着好几米的政策文件。

一个人当兵五年转业后当老师三年,又去企业八年,按哪种方式计算退休?他们之间怎么转化,特别复杂。这其中又存在养老政策改革之前参加工作还是之后,改革前退休还是之后退休。即使使我们现在都是养老改革之后才参加工作的人,养老金的计算也是一个非常复杂的公式

这个公式我先给大家截个图,记不住也没关系,记住了也没用。

养老金=((参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%+(个人账户金额÷计发月数)

这个公式呢,你就看看就好了,因为都是未来的数据,你现在能知道的也只有现在的社平工资和你自己现在的月工资。

但这个公式需要的是30多年之后的社平工资,和你这一辈子每个月的工资,那么就得假设30多年的社平工资增长率,个人工资增长率,个人缴费比例等。这么多假设,就算你算出来一个数字也没有什么意义呢?!

不过可以看出来个大概,一般人大学毕业25岁参加工作,60退休的话就是工作35年,如果你一直是社平工资水平,那么退休后就是社平工资*35%+个人账户/计发月份,退休后基本就是退休之前的40%左右,你的工资越低这个比例越高,你的工资越高这个比例越低。因为用你的工资和社会平均平均了一下,劫富济贫是社保的一大特征。

这么复杂的公式算不出来的,怎么办

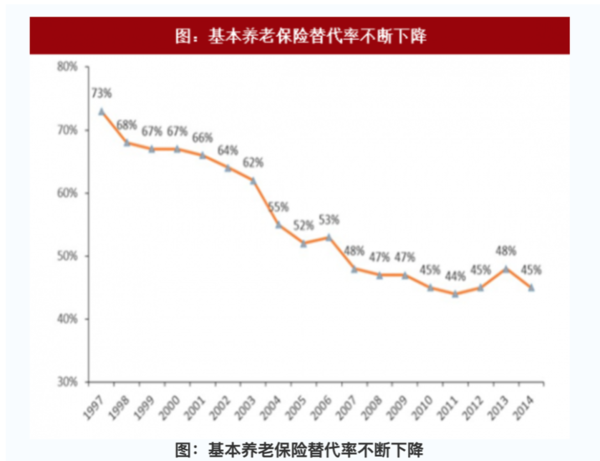

没关系,记住替代率这个概念就好了,不用理解,简单说就是全社会大家退休时候的工资是之前的百分之多少。养老金替代率现在是40%左右,稳步下降,我找了个图大家看看,上个世纪末这个养老金替代率还能在70%以上,最近这十年已经开始稳步在45%左右了,但他还在继续小碎步下调。

按照世界银行建议,要基本维持退休前的生活水平不下降,养老替代率需不低于70%。国际劳工组织建议养老金替代率最低标准为55%。

为什么没有中国过往数据呢?因为中国的养老保险才二十多年,没有历史数据可以支持。只能借鉴国外的数据了

这么一看咱们自己赞养老金的压力很大。那养老金怎么攒呢,养老金是一个远大的目标,因为他又远又大,很多年后的一大笔钱,所以他又要安全又要有收益。一个投资品安全收益就低,收益高就会波动,不可能一个资产又安全收益又高。

我简单举个例子:

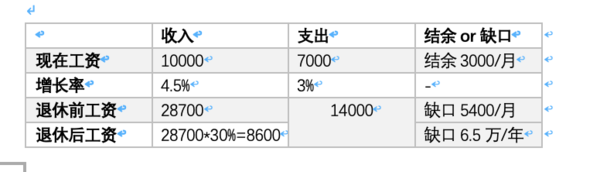

在理财规划方面一个人收入一万,如果支出超过7千就会认为他的收支不够健康。

假设赵小姐收入1万,支出7千来算。

按照我们前面说的,现在支出7千,按照3%通胀,退休之后就需要1.4万

我们假设收入长得比支出长得快一半,也就是4.5%,【别小看这4.5每年这么增长也不是一件容易的事情】那么退休前收入就是3万,可以领取到的养老金就是9千左右,缺口每月5千多,每年6万多。按90 的寿命计算,就是195万,如果在考虑3%的通胀,就是309万的缺口

几百万的缺口我们怎么办?

能不能再多交点钱?

不太能,这几年实体真的不是特别特别好,做实业的挣钱还是挺难得,而且这几年的政策方向都是在降低企业缴费的比例,给企业降低成本,否则真的没人做实业了。

能不能多点人交钱?

现在是4-5个工作的养一个退休的,咱们退休那之后基本就是2-3个上班的养一个退休的,换成你是上班的你愿意吗?再说了现在谁敢生孩子了,反正我是不会生二胎的,家里那个四脚吞金兽实在是养不起养不起。

其实国家也再想办法,比如延迟退休呀就是一个很棒的注意,一下子缴费时间变长领取时间变短,一下子大池子里面的钱就不那么紧张了

不过也不用过于担心,目前的养老金维持现状还是问题不大的。所以咱就得自己解决这几百万的缺口。如果是股票期货原油这些一来容易亏损二来投入资金比较多,咱没有那么多钱也承受不了那么大的风险。如果是货币基金这些太灵活了,所以收益都不太高。

综合考虑安全性收益性的话我觉得可以用来储备养老金的有:基金定投,黄金定投,年金保险、国债等,那面我们就一个一个的来说

国债

国债是赵小姐最喜欢的投资品,没有之一,所有人都要买,各种目标长期短期都适用,绝对安全,国家在他就在,收益也不错。缺点有两个,一是限时限量销售,要抢;二是未来收益会波动,只能锁定五年期的利率。

现在五年期一般是4.3,三年期是4,别犹豫直接抢五年的,一般每年3-10月每个月10号各大银行开抢,如果你是第一次买,一定提前一天去做好准备工作,需不需要理财开户?能不能手机银行或者网上银行购买?限额是多少?是八点半开抢还是九点?这些都是每个银行的具体规定,所以只能你自己去问清楚,这个月买不到就下个月再去。你问我我也不知道。

其实在赵小姐看来国债、定期存款、低风险的银行理财的都属于一类产品就是保本保收益,真是十万火急了可以拿出来用,但是锁定的收益时间都不是太长,国债是五年,银行理财就是几个月这样子。

国债注意什么?没什么注意的,闭着眼睛买就好了

基金定投

第二个推荐的产品就是基金定投

赵小姐不推荐一次性购入,俗话说七亏二平一赚钱,大家都是普通人你又不是人尖尖儿,一次性买入对大家的要求太高了,而且买了卖卖了买挣的钱都交手续费。定投绝对是适合大多数普通人的投资方式,我的无脑定投,050002,2016.1.10开始,前两年是每月两千,现在是每月三千,给大家看看我的收益:四年总投入10.8万。收益2.45万,持有期收益23%, 说实话我不记得我什么时候两千变三千的,所以没法精确计算年化收益,不过4年23%这个持有期收益折合到定投的年化收益,每年10%应该是不止的。况且现在只有3000点,闭着眼睛放心定投,没问题的。截图那份是给我们家九公主定投的的教育金,我打算从2020年1.月开始定投自己的养老金,还是050002哈,我对他情有独钟。

基金定投注意些什么?

开始的一两年都是亏损的很正常,你要是控制不住自己,每天都的去看下收益,我劝你还是算了别往定投里面挤了,定投半年去看一次收益就可以了。连续亏了两三年也很正常。【实在忍不住,你就找个软件设置好定投,然后把软件删了吧】

大家要是对怎么挑选基金定投感兴趣,我可以去邀请我们的byby大神过来讲一次基金定投哈。这里手动@byby

至于什么时候赎回,等你有一天看到她理财首页每天都在讨论基金,连基金小白都开始买基金了,这时候你就赎回落地为安就好了,然后等着等到大家都不在讨论基金了,你就再在一点点的定投进去。这个方案稳赚不赔而且还不少赚。

年金

年金保险可以理解为长期国债,因为他们都是保本收益确定的产品,区别有两点:

1国债更灵活,随时可以出来;年金需要到规定的时候领取才能保本保收益;

2未来利率波对,国债受影响,年金不受影响,也就是国债锁定的是短期收益,年金锁定的是长期收益。

年金注意什么?

1、 别人家一说精算利率4.025%你就买买买,算清楚自己的irr再说。 精算利率4.025%可以理解为批发价,也就是精算师算出来的价格,至于零售给你的时候保险公司加了多少费用那就不好说喽,一切不谈irr的年金保险都是耍流氓,任何人给你推销年金,你就叫他给你算irr就对了,如果对方告诉你他不会算,那你就微笑着说连irr都不会算还好意思出来买年金,你该不会是个骗子吧?然后微笑转头优雅的走开就好了。

2、 年金险是长期投资,除了个别产品,你今年买了明年就要出来是一定会有损失的,但如果你拿到底儿,收益就是那么多,而且活得越长收益越高,尤其是买了星颐的更是活得越久收益越高。

3、 年金险一般也买的越早,对应的irr越划算。

4、 年金险都没有健康告知,因为死的越早保险公司越挣钱,保险公司巴不得给个健康告知病的越严重你的价格越便宜呢

以上三个投资我每个部分投资了三成。也就是各占30%

最后的10%我用的是黄金定投,和基金定投类似,就是每个月固定买入纸黄金,其实这个的波动更大,收益也不一定就好,但是没办法,人年纪大了就是喜欢黄金,做这么无聊的投资还不能有些我喜欢的吗 ??黄金定投本质上就是基金定投,一切同基金定投。

最后30%国债+30%定投+30%年金+10%黄金这个组合是综合我的风险承受能力和我的偏好来确定的,每个人需要按照自己的实际情况调整。以上就是今天我分享的内容,大家有任何问题,丢过来吧

棒棒哒!![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

姐姐声音好好听,一口端庄持重的京片子~

这只基我也有

赵小姐能不能翻我的牌子

学习了,谢谢

谢谢

声音真好听

再来学习一遍

谢谢分享50

很棒的帖子,学习了,赏

打赏

哈哈哈哈,同样的经历,持证都差不多。别说五险一金了,五险两金都不行,最多够退休后买菜什么的,不能生病别想旅游,想维持现在的生活水平,还得靠自己提前谋划啊。