她理财 App

她理财 App

赵小姐用时一天半给@XRX做的养老规划书,含测算和投资计划

感谢@XRX 对赵小姐的信任。以下这些信息,是经过我们反复沟通够才确定下来的,准确的说,这部分信息的确定才是这份规划书的重点:

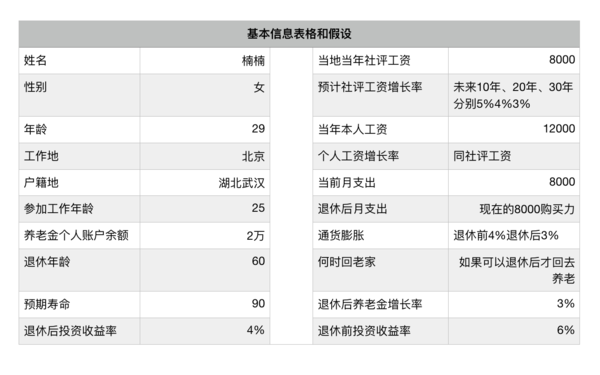

基本信息:

楠楠大美妞,25岁参加工作今年29岁, 一直在北京工作但是没有北京户口,在老家武汉有一套婚房几乎没有贷款可忽略不计,月收入12000,月支出房租4000,基本需求吃喝拉撒2000,高级需求买衣服和个人爱好各1000。另外每年有一万左右的年终奖,折合到每月1000元

2018年北京月均工资为7855元,我们取整按照8000计算

武汉的高考和高校都还不错,所以将来小孩初中前在北京跟着楠楠生活,高中后会武汉就读并参加高考。

楠楠希望在北京工作至退休,退休后再回武汉养老,这样就能在北京领取养老金,其他条件相同的情况下,北京的养老金要比武汉高30%左右,因为北京的社平工资更高。回武汉后不需要在租房子了,但老年后的医疗费用支出会直线上升,所以楠楠觉得退休后和现在支出虽然结构不一样,但是需要的金额是一样的,具体金额多少楠楠并不知道,只是需要相当于现在8000元的购买力。

楠楠觉得通过自己的努力,可以把自己的工资一直维持在社平工资的的1.5倍,也就是自己的工资回合社平工资等比例上涨。社会平均工资的增长,未来十年5%,是到二十年4%,二十年到三十年3%,退休后3%

经过与楠楠的沟通,我们觉得4%的通胀率是比较合适的,虽然国家每年公布的通胀只有2-3%但我们都觉得不止这一些,退休后通胀降低到4%。

投资收益经过反复的沟通和可以接受投资品的筛选,最终退休前定在6%,退休后定在4%

如果条件许可即使退休了还是想做一个爱美的老太太,置装和爱好支出不降低;如果到时候条件不许可,可以降低50%饿置装和80%的爱好支出,这些要看退休后的收入情况,当然不降低是最好的,退休后有充足的的时间到处走走看看是楠楠一直以来的愿望,我们就先按照退休后不降低来计算。

楠楠的基本情况汇总成如下三个表格:

1、户籍、在一个地方工作的时间长度决定了养老金领取地址,不同地方社会平均工资不同所以能领取的养老金也不同

2、退休年纪、预期寿命、预期退休后的支出决定了我们需要多少钱

3、现在的收入、社平工资及各自的增长率决定了以后能领取多少钱

4、每个数据都是因人而异的。

5、2018年北京月均工资为7855元,我们取整按照8000 计算

备注:

1、如果不是全额缴纳社保,还需要社保缴纳基数

2、年终奖折合的月工资是不能计入社保缴费基数的

3、退休后的收入结构根据自己的实际情况调整

4、当前结余率如果低于30%,你的收支就有问题需要调整。

备注:

1、这里面我一般不会计算唯一房产和房贷,房贷按月偿还没有问题,一套房子不能出售,只能只有,所以我一般不回家算房产,投资房产的话另算

2、净资产为负的话就太不应该了,除非是买房子,否则真的太不应该了

下面的计算其实就简单了,就是计算器和excel表格的事情了,确定上面的数据才是重点

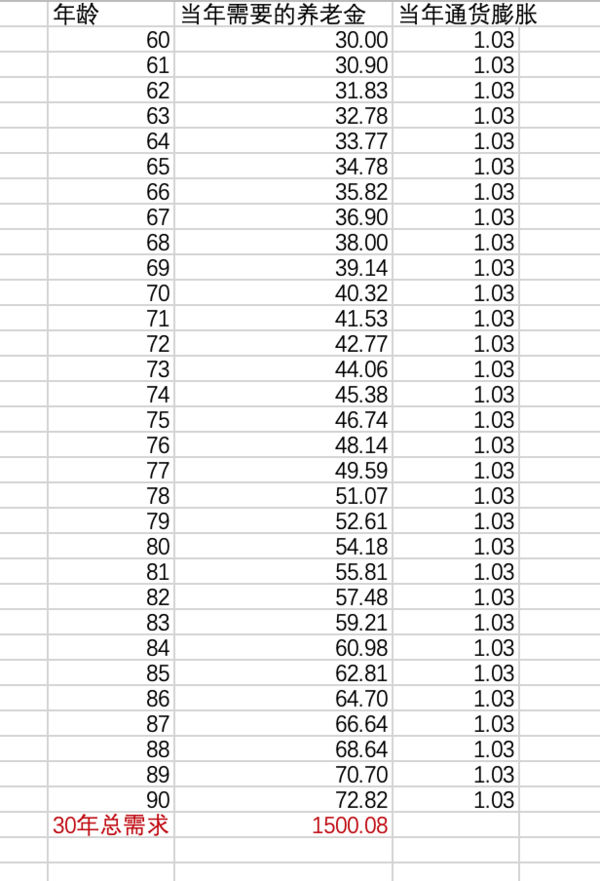

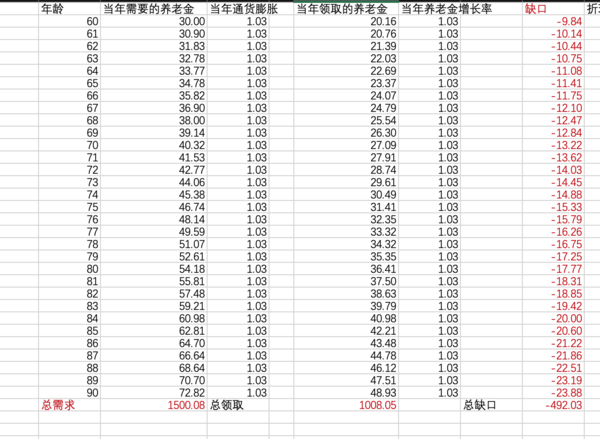

一、我们先看看楠楠需要多少养老金

1、算算30年后多少钱,相当于现在的8000 ,通货膨胀4%

每月需要:8000*1.04^30=25947≈2.5万

每年需要:2.5万*12个月=30万

2、退休后支出每年仍按照3%增长,60岁需要贮备多少钱才能够60岁-90岁这30年生活所用?

答案是:1500万,如图所示

二、再来算一算退休后能领取的养老金

楠楠29岁,我们取整按照30计算,60岁退休

1、退休前一年社会平均工资

30岁社平工资:8000

40岁社平工资:8000*(1+5%)^10=13031;

50岁社平工资:13031*(1+4%)^10=19289

60岁社平工资:19289*(1+3%)^10=25922≈2.6万

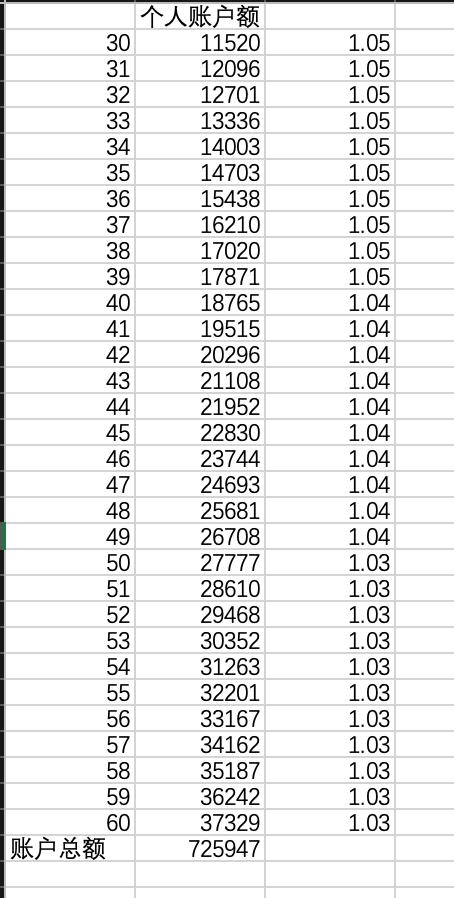

2、个人账户余额:

现有余额估算:2万

每年进入个人账户金额=月工资*8%*12个月

30岁:12000*8%*12=11520

31岁,11520*1.05^1=12096

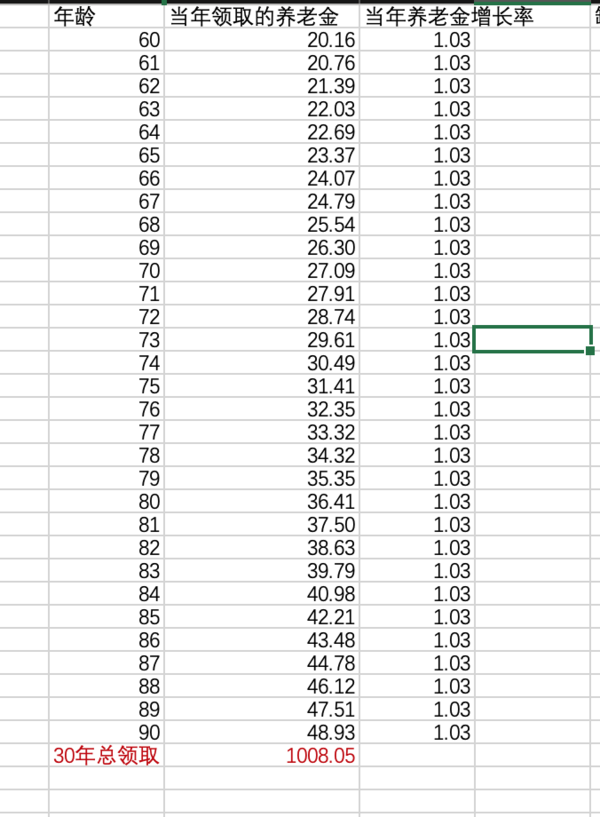

如图所示以此类推,

30-60共可以积累73万。加上现有的2万共计75万

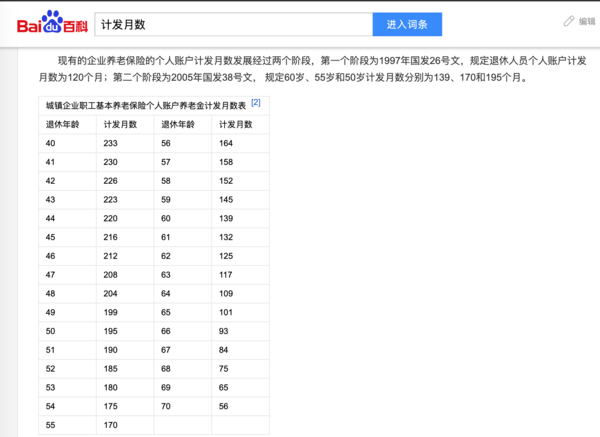

3、计发月份,这是一个国家规定的数据,查表可得。

因为现在正在过渡时间,所以暂时还按照现在60岁的139计算

楠楠退休后可以领取

(60岁时社平工资+60岁个人工资)/2*工作年限%+个人账户余额/计发月份

(2.6+2.6*1.5)/2*35%+75/139=1.1375+0.5396=1.6771万元≈1.68万元/月

当年共领取1.68*12=20.16万元/年

以后每年按照3%增长,如图所示。

三、计算每年差额如图所示

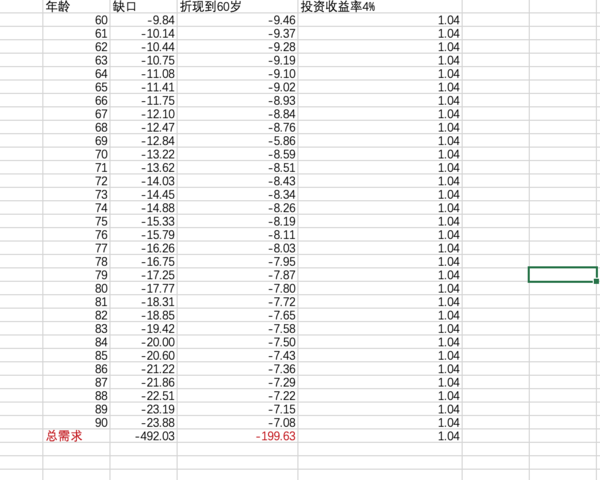

四、60-90三十年的差额分别这算到60岁后求和取整200万

五、按照预计收益退休前每年需要投入资本:

这一步其实我不知道怎么展示给大家,我都是用财务计算器直接算出来的,

30年后想要两百万,投资收益6%,每年需要投入2.5万。原理和计算房贷每月还款额是一样的,但是运算过程我表示我说不出来。

给我超级 牛哄哄的计算器一张特写,哈哈哈

六、资产配置方案

对于未来利率会下降,这一点上楠楠和我意见一致,而且都是懒人,不想去排队强国债,所以用年金保险代替国债,4.025%的年金几乎是绝迹了,未来我觉得年金险的irr应该能找到3.4左右的,所以年金险我们按照3.4%收益计算。

至于基金定投,我找基金公司的朋友看了下,沪深300在过去十几年的话,可以达到十点多,我们按照10%计算。

基于这些条件我们要向达到6%的年华投资收益,需要

60%的年金+40%的定投,也就是

60%*3.4%+10%*40%=6%

结合上面每年 2.5万的投资金额,就是

每年15000的年金,每月800-900的基金定投,我更愿意取整1000每月定投。

行动计划:

年后找一款3.4%左右的年金保险,选择15000每年*20或者30年缴费。

本月开始定投沪深三百050002每月一千元。

希望咱俩都能坚持下去,一起加油!!!

想抄作业的冲动,20

小她里不就有吗 底下有个基金的菜单栏

我也要照抄写

咩咩咩~~~哈哈哈哈

其实基本上月入万八千的按照这个方案储备养老金都会大差不差

可以抄作业,哈哈哈,要不要一起定投起来啊,每月来晒收益啊 ?

抄呗,年金你们都买了,那就定投起来吧

来呀,下个月定投日一起来晒收益呀

赵小姐,天天向上交教育金又上架了,起点5W,还值得买吗?

学习了,20