她理财 App

她理财 App

全篇干货!关于社保养老和商业养老全解析,看就对了

近些年随着生活水平的提高,人们也越发的关注养老的问题。并且随着国家养老金制度的逐步完善和商业养老模式的创新,咱们现在对养老的规划选择也可以说是多种多样。

除了国家养老保险外,商业养老保险、基金、国债、银行定额存款、P2P等等都是可供我们进行资金长期规划,实现产出养老金的模式。

前两天椰子写了一篇浅谈养老金的文章![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png) ,看到很多财蜜回复的问题,想着再针对养老这方面系统的写一下,所以今天针对社保养老保险和商业养老这两大块,做个对比分析,探究一下

,看到很多财蜜回复的问题,想着再针对养老这方面系统的写一下,所以今天针对社保养老保险和商业养老这两大块,做个对比分析,探究一下

一,养老金的重要性

养老金的重要性椰子就不在长篇赘述了....相信大家不管是从日常生活中的感受还是互联网上看到的相关知识都会得到很多关于养老方面的知识建议。椰子只在这里列一组数据:

刚刚过去的2019年,是2.65个职工养1位退休人员

到2027年,会下降到2个职工养1位退休人员

到2050年,会下降到1.22个职工养1位退休人员

虽然政府对上述数据做了说明,表示完能保证养老金未来的足额发放![[呆]](https://static.talicai.com/emoji/talicai/emot12.png) ,但是说实话..现在养老金亏空的新闻看的我都一惊一乍的了,所以我们当真要做两手准备,社保养老该交要交,其他养老方式尽量也要配置。

,但是说实话..现在养老金亏空的新闻看的我都一惊一乍的了,所以我们当真要做两手准备,社保养老该交要交,其他养老方式尽量也要配置。

二,社会养老保险和商业养老保险的差异

1 ![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) 社会养老保险

社会养老保险

社会养老保险总的来说有两类:职工养老保险 和 居民养老保险

职工养老保险:简单理解就是在职人员缴纳的这类,咱们单位每月缴纳的五险里面的养老保险,就是职工养老保险。不过也有不上班或者自由职业者,选择‘挂靠’的方式来缴纳五险,这种除了需要自己负担企业的那部分,本质上和单位给交是一样的。具体的比例是“单位负责20%,个人负责8%‘’

职工养老金分为两部分:

1. 个人账户养老金=个人账户余额÷计发月数

2. 基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

其中两个不好理解的名词我解释一下(仔细看哦![[哦]](https://static.talicai.com/emoji/talicai/emot37.png) ):

):

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍。计算方式为 平均工资指数=报告期职工平均工资/基期职工平均工资

计发月数:就是计划发放月数,能发多少个月。当下的规定是:45岁216月、50岁195月、55岁170月、60岁139月、65岁101月

这里我用灵活就业人员张三举个例子,看看如果自己缴纳是多少钱,以后能领多少钱

首先我们选择一个缴费基数,缴费基数每个地区不同,伙伴们自己百度看看自己地区的就可以。

一般是按当地职工平均工资的40-100%为基数计算缴费。缴费比例为20%,其中8%部分入个人账户,12%部分入社会统筹基金。这里为了方便计算,40岁的张三选择的基数是10000元。(对了,要强调一点:万一在退休前不幸先挂了,只有退回个人账户的钱,剩下的就当贡献了哦...)

那么:

每月总交费:10000x20%=2000元

个人账户存入:10000x8%=800元

好了,我们现在算出来张三每月交的钱是多少和存到个人账户的钱是多少。那么现年40岁,等60岁退休还有20年,每年我们知道要交800*12=9600元,20年就是800*12*20=192000元(到这一步大家都没问题吧![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png) ~)

~)

好,继续...

刚才上面有个公式还记得吧:

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

这个社会平均工资我们按照上面的定义算一下,假设你当地现在的社会平均工资是 8300元,未来的社会平均工资无法准确预测,这里的就按按 5% 增长,20 年后是 21000元

如果张三这20年来一直是10000元为缴费基数的话,他退休时的指数工资(看上面定义)是16454元,个人账户余额是800x12x20=19200元

那么,张三退休后能领到:

个人账户养老金 :

19200元÷139(计发月数,60岁是139个月)=1381元

基础养老金 :

(21000+16454)÷2×20%=3745元

总养老金:

1381+3745=5126元/月,一年就是61512元

算到这里大家应该对职工养老保险的缴纳及领取有了认识了吧![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png) ,上面咱不是用自由职业参保的张三举例的嘛,接下来用李四举例,看看另一个养老缴纳方式-居民养老保险

,上面咱不是用自由职业参保的张三举例的嘛,接下来用李四举例,看看另一个养老缴纳方式-居民养老保险

居民养老保险:它和职工养老保险在缴费方式上有所区别,刚才讲的职工养老大家应该还记得,是一个月一交。而居民养老保险是一年一交,交多少钱呢?现在居民养老保险缴费标准是按档位交的,就是说哪个档你说了算。

目前设为每年100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元12个档次。省(区、市)人民政府可以根据实际情况增设缴费档次。地区不同可能有差异。具体自己当地的档位直接打12333就可以问到。

另外投保门槛非常低,每年最低交 100 元就能参保,不过原则还是多交多得,你选100每个月交自然将来领的也是最少的。每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时不能动,直到退休后会才会逐月发放。

这些知道了,那咱们算算李四交多少,领多少。以深圳为例,深圳的居民养老金分为 2 部分:

1,基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元。 这个金额由社保局定期调整

2,个人养老金:用个人账户的余额,除以计发月数(刚才讲到过)60 岁退休,计发月数是 139 个月。

那么,李四每年按高档 2000 元交保费,一共交了 15 年。

则:

基础养老金:每月按 360 元领取

个人养老金:2000 × 15 ÷ 139(计发月数)=215.8 元

那么在 60 岁退休后,A 先生每月能领取:360 + 215.8 =575.8元,每年合计领取:

6909元

15年里,老李总共交了3万保费,退休后第5年就能回本![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png) 。如果基础养老金以后上涨了,回本时间就会更快。但另一方面,由于交得少,自然就领得少,居民养老的作用还是比较有限的。

。如果基础养老金以后上涨了,回本时间就会更快。但另一方面,由于交得少,自然就领得少,居民养老的作用还是比较有限的。

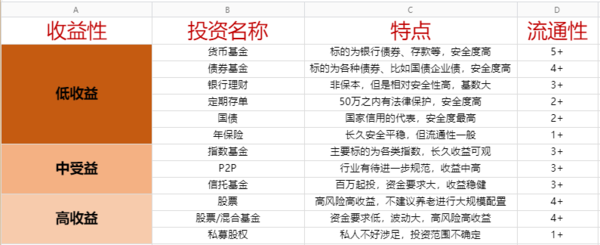

2 商业养老选择

上面咱们详细的分析了社会养老保险的区别,下面说一下商业养老的配置方向,不管是商业养老保险还是其他的投资方式,最终的目的就是跑赢通胀实现财富保存、增值。

所以椰子也从风险和收益角度,盘点了一下当下基本的一些理财手段,大家可以根据自己的风险承受能力选择适合自己的养老投资方式。

最后的话:

今天多数篇幅去把社会养老保险里面的居民和职工这两块做了简单的介绍,也能看到两者有着比较大的区别,同时也发现单靠社会养老的保障总归还是差点火候,需要另外在商业养老上面做一些补充,这样自己将来的养老金才会更加充盈。

养老养老,有老才能养。闷着头一个劲的准备将来的钱,结果要是活不到那个时候,那才悲剧呢,所以除了养老金的全面配置,别忘了该有的健康保险一定要配足!

愿所有人:得病有钱治。到老有钱养。老有所依,老有所养!2020了,国家都全面小康了!咱可千万别掉队哦~![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

今天赏100

厉害,厉害~

10