她理财 App

她理财 App

还贷到底怎样才最划算?等额本息or等额本金

大部分人在买房、买车时通常是选择贷款而非一次性付清吧?

那在选择还款方式的时候,等额本息和等额本金,到底哪种划算呢?今儿我们就来盘一盘~

【举个栗子】

小张为了买房向银行贷款300万,利率4.5%,年限30年。那他选择等额本息和等额本金分别是这样的:

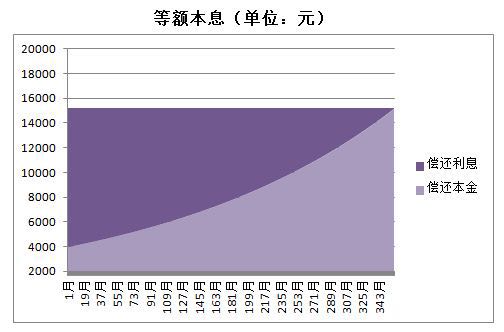

第一种:等额本息(下图)

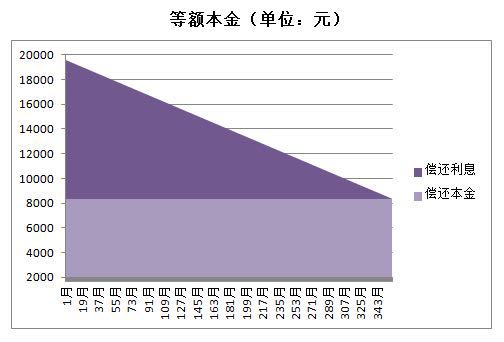

第二种 等额本金

计算借助新浪财经提供的计算器(传送门:http://finance.sina.com.cn/calc/money_loan.html)

具体每月还款金额如何计算的太过繁琐,一般人知道两种还款方式的差别就够啦,也没必要深究。而且都有了贷款计算器,干嘛不偷懒用一下呀~

可以看到最终对比——

等额本息一共要还547.22万,其中利息247.22万,

等额本金一共要还503.06万,其中利息203.06万。

等额本金还贷总和是小于等额本息的,甚至少了44.16万。

但仅凭最后还款总和来判断优劣太过武断。

我们尝试把上述计算结果转化为下图可以看到:

(两张图做了我两小时,大家认真看啊!)

简单的看图说话,我们可以总结出:

1

等额本息每月的还款总额是固定不变的,一直是1.52万;

等额本金的每月还款总额是递减的,从第一年的1.96万逐年递减。

2

等额本金在头几年的还款金额是高于等额本息的。

(两张图的纵轴口径是一样的,所以看面积也能直观感受还款的多少)

那问题来了,综合考虑时间价值、通胀因素等,这两个还款方式是没法直接比较孰优孰劣的,只有结合自身情况才能选择相对更适合自己的还款方式——

比如你刚刚贷款买好房,后续又得紧接着装修、买车,本就手头现金流紧张,那肯定更倾向于等额本息,毕竟等额本息头几年的还款金额是低于等额本金的,可以让你稍微喘口气。

又比如你对理财稍有研究,只要理财收益能超过房贷利息,那也肯定倾向选择等额本息,何必急着把钱还给银行呢,放在自己手里钱生钱不香嘛?

现在商业住房贷款利率一般在4.9%,有些用公积金贷款的,利率基本在3.45%左右,稍稍对理财上点心,长期来看收益率达到5%也不是难事吧?

但如果你是属于一想到自己欠银行钱就夜不能寐,满心想着提前还款的,那肯定倾向于等额本金呀,早还早轻松。

怎样,通过图表一看是不是清晰多了。

下面划重点~

1看还款总额,等额本金是小于等额本息的

2刚贷款后现金流紧张的(即前期还款压力大的)可选等额本息。

3自己理财收益能跑过贷款利息的,选等额本息。

4倾向提前还款,现金流充裕的,可选等额本金。

-

1楼张张自喜张张自喜赏~

-

2楼弥漫弥漫打赏

-

3楼小妹妹乖小妹妹乖50