她理财 App

她理财 App

我的保险初步计划

经过一个多月在各大网站的浮浮潜潜。在保险这个版块算是理出一点头绪了~~~【无限撒花】

先上一张概览。P.S. 下图仅按现在的知识面概括一下。不够全面,请多包涵~

看了不同的保险帖子,说得最多的就是以上的险种。

(1)寿险--是指以被保险人身故(疾病及意外导致的身故都属于保险责任)为保险责任的保险产品。

买上这个,万一家庭经济支柱挂掉,留下的保费,还能给你一段日子的使用。而不至于TA挂掉以后造成家庭经济困难或家庭成员生活质量大幅下降。小朋友还没与独立以前,这个保额可以相对高一些。小朋友独立以后,有赚钱能力了,即使你挂了,也不造成多大的经济问题,那时候保费就可以相对下来。

(2)重疾保险--得了保单里面的重疾,可以获得保额。

我很认可看到的那帖:“重疾最不建议买。现在疾病和医疗手段都在飞快进步,但是重疾险的承保范围更新却没有那么快,现在买的越广泛保费就越高。而且年轻人买重疾基本都是缴费几十年后才用得到,到那时候,疾病的名字、认定标准……可能都会发生变化。10多万左右能治好的,不过是工作一年的收入,而且还有社保的补贴在里面,实际上花不了太多钱,就是短期垫付医药费的问题。难道你们自己没有也借不来10~20万吗?分析你年轻的病的概率且能治愈的概率有多大?现在的小病,花10多万左右能治好的,不过是工作一年的收入,而且还有社保的补贴在里面,实际上花不了太多钱,就是短期垫付医药费的问题。难道你们自己没有也借不来10~20万吗?但要是买重疾,未必符合赔付条件,其实不一定省钱、省时间。如果是绝症,重点就不在治病而是身故之后留下的债务或者财务负担怎么解决,终身寿险解决的就是这个问题。”——原话来自:http://www.talicai.com/diary/21862

但是,现在自己金库还没有几十万以备医疗之用的,出点还能承受的钱来换一个安心,不为过!

(3)住院津贴--如题

(4)意外险--如题

再来一图【好像要另存了才能放大来看】

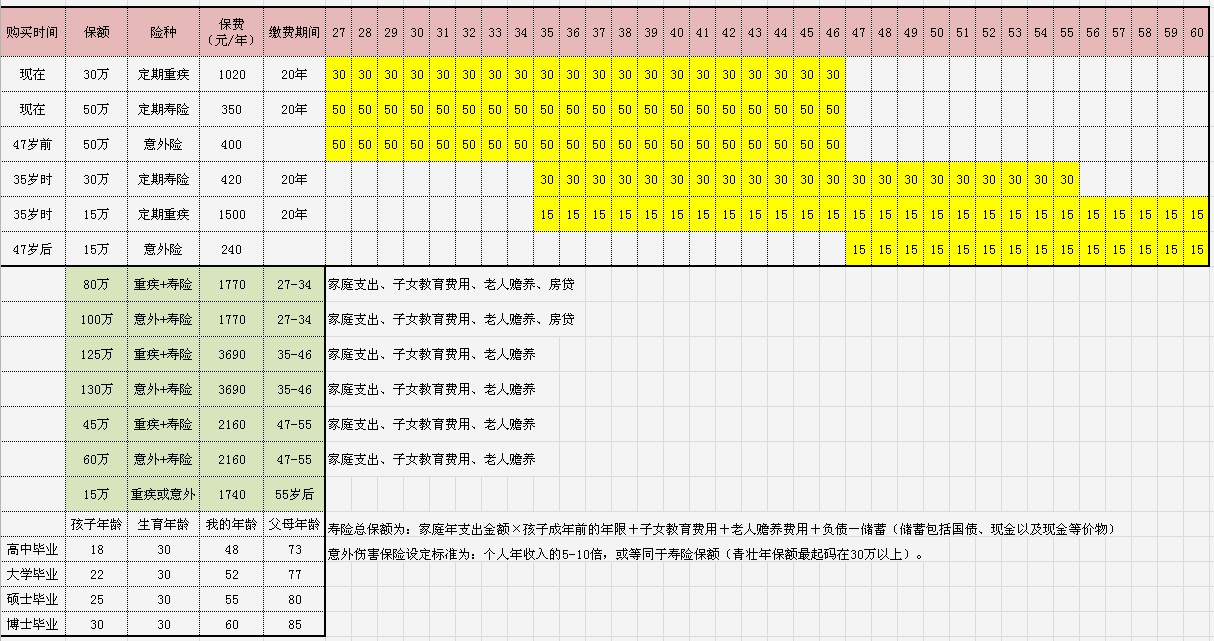

结合自己的情况,考虑到这几年要还房贷,保费支出有限。保额无法弄得高一点。说实在的,这个保额真的不知道家庭成员能用上多久。为了安然度过这个时期,接下来真的要好好锻炼身体。健康才是最根本的。

房贷完了后,债务松了,就可以有多一点灵活资金。考虑到55岁前还是工作阶段,小盆友又到了上学年龄,各种花销。提高保额便再给自己添一个重疾和寿险。

47岁以后,虽然小盆友上大学也是一笔大费用。但是孩子们可以自己赚个零花钱了。前期的财富积累对家庭开支,父母的赡养都有一些准备,所以保额就下来了,而且那时候重疾也买不了多少了。

55岁后,保险就当是小补贴。主要花费还是靠前期自己的资金规划和积累。

暂时的考虑就是到这里。如无意外,估计是购买合众的保险。或许也会看看其他的保险公司。只要大方向确定下来,下一步保险的挑选估计会容易一些!

以上!

前辈们都能给我一些意见,看这样的规划合理不?哪里改善会更好一些呢?期待你们的回复!!

2014,加油!

就是房贷高寿险才要高,寿险额度不够,不够偿还房贷的,房子会被银行收走的。

房贷还完了,,寿险就可以降下来了。

保险是为了转移风险的,有房贷,身故的风险更高,不仅亲人没有收入来源,住的房子也可能被银行收走。房贷还完,风险就低了,相应的寿险额度也可以低点了。

看了感觉好受益,学习了

楼主,我有几点没看明白,请教一下:

1.楼主买了几份不同时期的定期寿险和定期重疾,其中时间有重叠的,问下如果在重叠期发生身故或者意外的可以叠加理赔吗?

2.楼主自私不买终身的重疾或者寿险呢?