她理财 App

她理财 App

只有社保就高枕无忧?爸妈的保障不能这么简单

今天椰子来讲讲上了年纪的爸妈,保险的配置思路![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) :

:

咱们都知道父母随着年龄的渐长,身体状况日趋益下,疾病发生率也相比青中年人越来越高,而大多数父母年轻的时候普遍没有配置过商业保险,现在大多数还是社保打底,虽然能帮助解决一部分医药费的问题,但保障不够充分。社保外保障不到的地方就只能自己自费。

一,社保的限制:

1.非疾病所产生的费用

这个很好理解,比如本身不是病,对自己健康威胁很小,风险需要自己承担的医疗项目。如拔牙、镶牙,整容、医疗减肥等、非疾病且通常还是高消费,这块一般都是不会报销的。

2.未经批准擅自转诊治疗

根据患者病情需要,如果患者的病情需要进一步转院做进一步诊疗,通过必要途径可以办理。这部分是保障范围内的,但是如果自行要做转诊治疗,而没有提前去院方进行申请。尤其是从公立医院自行转到私立医院甚至啥莆田系的话..也是没办法报销的

3.因违法行为而导致自身受伤

打架,斗殴,自残甚至吸毒,酒驾等等情况而导致自身受到伤害的,这部分很大程度也是不予报销的,且治愈后依法要追究刑事责任。

4.因非自身原因而产生的医疗费用

这里讲一下,新农合针对因为工伤或交通事故等情况产生医疗费用,新农合是不能进行报销的。

5.已超过最后的报销期限

这个很好理解,本年度内社保是有报销起付险和报销额度的,如果超过了一年或者超过了额度,那就不予报销了。

二,父母所面临风险

1.机体各组织、器官、系统功能的老化

2.内环境稳定能力减退

3.免疫功能减退,易患感染性疾病和恶性肿瘤

4.对组织损伤修复能力减退

三,商业保险选择

1,百万医疗险&防癌医疗险

健康险是老年人应该重点考虑的险种之一,但由于年纪和健康情况的限制,适合的产品随着个体的不同而有差异化!

若年龄在60岁以下且身体状况尚可,可以优先选择百万医疗险来应对较大疾病风险。如不到50可选择平安E生保保证续保般、乐享一生医疗险(五年期医疗险,推荐)如50以上了可以选择尊享E生百万医疗险,都是非常不错的产品![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

如果身体情况欠佳,那就退而求其次要考虑防癌医疗险了,神农6年期癌症医疗险、安享一生防癌医疗险这两款,不到七十岁都可以投保。昆仑康爱保甚至像重疾险一样可以长期投保,都是很好的选择。

2,意外险

由于老人身体灵敏度下降,行动较为迟缓,比较容易发生意外伤害,比如骨折、摔伤等等,所以上了年纪的中老年人,意外险一定要配置完善!

意外险具有保费低、保障高的特点,购买老年人意外险应重点关注意外医疗部分,保障额度至少1万元,最好选择不限社保用药的意外险,比如小蜜蜂超越版,孝心安老年意外险都是非常好的产品!

3,重疾险

说实话老年人不建议购置重疾险了,因为很可能存在保费倒挂的情况,但是如果预算还可以,且父母身体情况良好的话,也有部分产品可以选择,毕竟重疾险嘛是成年人最重要的险种,人老了不选它一定程度是被动的,不代表它对老年人是没用的。![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

如果选择只推荐一款,瑞泰瑞盈重疾险。健康告知宽松,支持缴费到70岁。对老年人群体来讲算是最友好的重疾险产品了。

最后的话:

社保是咱国家非常好的福利政策,对老年人来说很多日常的小毛病都能覆盖到位,且这两年较往年比报销比例都有所提升,同时有些地区已经支持异地报销,综合来讲对咱老百姓来讲算是非常好了

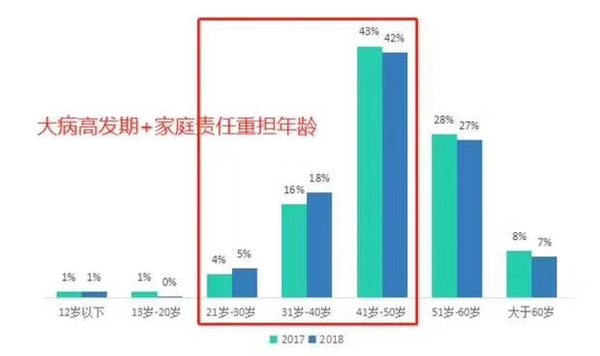

![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) ,但是如开篇那张图片一样,一旦患上大病,那单靠社保是远远不够的。

,但是如开篇那张图片一样,一旦患上大病,那单靠社保是远远不够的。 保险是一个“今日备明日不时之需”的东西,尤其随着父母年龄增大,无论是健康风险还是意外风险都有明显提升,都没有拒绝商业保险的理由!最后祝愿大家疫情期间身体健康,返工路上安安全全。也祝各位家中老人身体健康,没病没灾的安度晚年生活!

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

父母年纪大了买保险也是个难题

打赏,额度少,不要嫌弃

20

好棒呀~

回50

打赏50