她理财 App

她理财 App

闲来无事,翻出以前的保险,性价比太低,要不要退保?

经常会有些财蜜拿着很多年前买的保单来问小秘书,要不要退保。

相信大家心里都知道,自己买的保险性价比不高。但无奈那么多年的保费已经交出去了,退保又会损失很大一笔钱,着实是心疼。

今天小秘书分享一个案例,帮大家分析一下,到底要不要退。

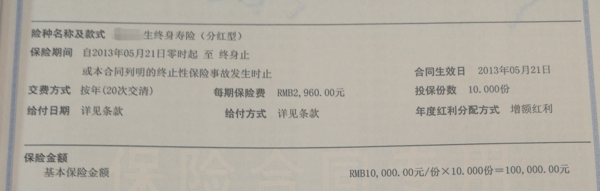

这份保单是一份【分红型】的【终身寿险】。

首先,先说下终身寿险。终身寿险的特点是这样的:

第一:终身寿险的作用是财务传承和规避遗产税,我国尚未征收遗产税和赠与税,所以无需通过终身寿险实现财务传承。

第二:终身寿险的价格通常是定期寿险的10倍甚至更贵,如果收益率不高,那就更不划算了;

第三:寿险是帮你完成你没有完成的家庭责任,多数人肩负的责任在60岁或者70岁之前可以完成,特殊人群比如一些特殊疾病患儿终身需要他人照顾,则其父母需要购买终身寿险。

然后再来说下分红型的保险。

保险分红是不稳定的,不能百分百肯定能从中得到分红。还有一点就是红利增长慢,实际收益率可能会让人很失望。想了解具体的情况,可以点击 分红型保险原理

再看这份保险的细节,每年2960元,交20年,保额10万。

先说保额,10万保额对于一个家庭来说肯定是不够用的,寿险一般建议至少投保50万的。具体产品可以考虑定海柱1号,30岁男,50万保额,交30年保30年,每年保费600元左右。

最后来说要不要退保,因为退保毕竟是有损失的嘛

从2013年到2019年,这份保险一共交了7次费,一共交了2.1万元。

如果不退,每年的2970元,还要交13次,仅能享受10万保额,获得不确定的分红收益。

如果退保,用600元买50万的定海柱1号寿险,这样就有了充足的保障。剩余2400元选择其他的投资,比如国债、基金定投、银行定期,即使是4%的年化收益率,13年的时间也能带来1万元的收益。

更何况是精通理财的各位财蜜呢,理财收益率只会更高,相信很快就会赚回退保损失的~

退保的目的并不是把保障退掉,而是为了及时止损,重新选择合适靠谱的保险,所以长痛不如短痛,避免在错误的路上越走越远,及时回到正确的路上吧~

哎~看着心疼,白花钱了

这种就赶紧退了吧