她理财 App

她理财 App

可以快速领钱的年金险,福佑金生到底好不好,值不值得买?

现在的我们已经进入到低利率时代, 央行不断降息,国债低发利率,都是很明显信号。

随着银保监拒绝批复高定价利率的保险产品,也可以看出未来市场趋向于低利率时代。

怎样才能让我们的资金长期保持利率稳定不变,又没有风险呢?那只能是年金保险了,储蓄、国债都达不到这样的效果。

定期存款、国债虽然也非常安全,但要保持十几、二十几年复利不变的方式给付,那只能是臣妾做不到了!

所以,如果要想长期持有,那年金险均衡下来,一定值得考虑!

之前给大家推荐的年金产品,大多都属于养老方向,可能大部分人觉得时间周期长,只能养老专用。

今天为大家解析一款年金险,第5年即可领取年金保障——福佑金生年金险,到底值不值得买呢?

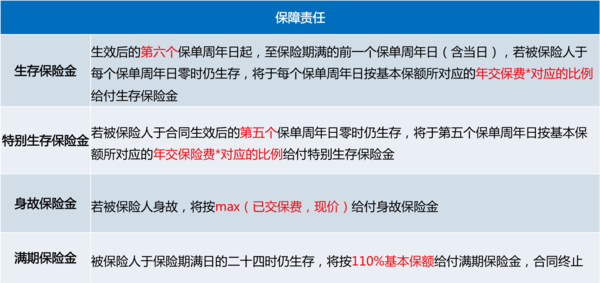

一、福佑金生保障责任

简单的说,福佑金生年金保险,是一款定期年金险,满起返还。

保单第5年,领取特别生存保险金,领取一次;

保单第6年,领取生存保险金,领取期限为保单满期前一个周年日;

保单到期时,领取110%基本保额,领取一次,合同终;

另外,如果在保障期间,被保人身故,此年金险还有身故责任,即给付已交保费和现金价值二者最大值。

福佑金生年金险,在保障责任方面,可谓是全面保障。

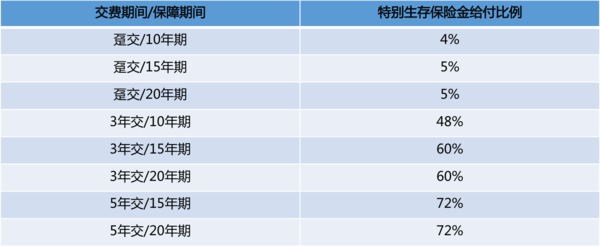

在领取特别生存金和生存金时,领取的金额与投保的方案有关,不同方案,领取比例不同。

1. 特别生存金领取比例

由此可见,缴费期限越长,保障期限越长,特别生存保险金给付比例也越高。但其实如果趸交一大笔资金,那么就算比例稍弱,但实际也可以得到不小的保险金。

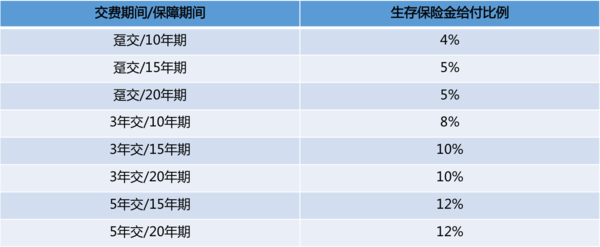

2. 生存金领取比例

同特别生存金一样,生存金领取的比例也是趸交相对较少,保障期长比保障期短的比例要高。

由此是否可以得出,投保时,要选择长期缴费,时间最长的保障期限呢?其实不然。

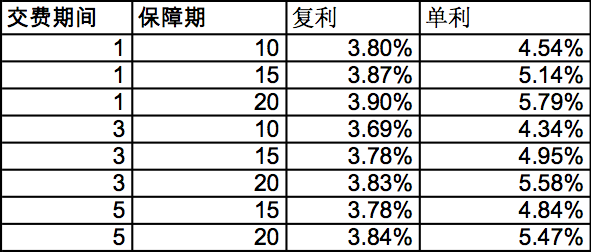

以30岁男性为例,不同缴费方案,不同保障期限下,IRR情况:

从收益率IRR的角度来看,虽然趸交的生存金保障领取比例小,但一点都不耽误它的整体年金领取情况。

目前来看,趸交,保障20年的方案,IRR最高,可达3.9%的内部收益率。

也就是说,假设30岁男性,趸交10万元的福佑金生,选择保障20年。

35岁时,也就是第5个保单周年日期满,可领取5000元特别生存金;

36岁-49岁时,也就是第6至第19个保单周年日,每年都可以领取5000元生存金;

到50岁时,保单期满,一次性给付111650元。保险合同终止。

这20年,共领取186650元,平均内部收益达3.9%。

别看现在3.9%,不如你的理财多,但要知道,20年保持稳定的3.9%,哪个银行,哪个国债都不敢说这个大话,只有目前的福佑金生可以。

所以,不要犹豫啦,年终奖,宝贝的压岁钱,都是最佳的投保资金,不影响生活储蓄,而且从第5年开始,就给你“发工资”,到期了还110%的保额返还。

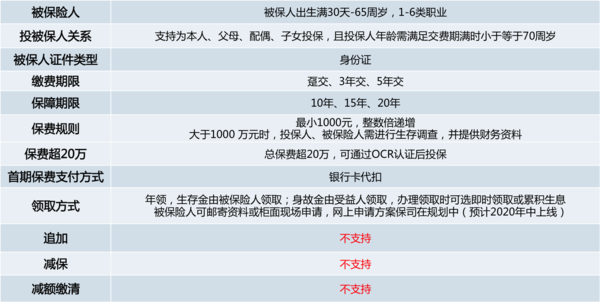

二、福佑金生的投保规则

福佑金生很值得购买,那什么样人群可以买?怎么买呢?

福佑金生支持30天至65周岁的人群投保,可以为自己,也可以为亲人投保,并且1-6类人群都可以买,投保限制宽松。

投保时可以选择趸交,也可以选择3年或5年期缴费,这个根据自己的实际情况及资金安排情况。

保障期限建议选择20年,因为整体年金保障领取较多,最划算。

最少可以投保1千块,总额不能超过20万,如果超过需要通过OCR验证。

就目前而言,福佑金生不支持保费追加,如果后续想再投保,只能重新再购买一份。

写在最后:

整体而言,福佑金生年金保险,IRR情况还是很不错的,趸交保障20年,可以高达3.9%。而且从第5年开始,就能领取年金,也算是快速领取型。而且福佑金生是定期年金,拿回本金指日可待,特别适合想要早拿钱的人群。

这个5年就可以领啦

我刚想说五年就能领了哈哈哈哈哈

福佑金生