她理财 App

她理财 App

时光不语,静待花开 之2019年财务自由度 ---46%

1.所处背景——

人生阶段:三口之家(小朋友念幼儿园小班,目前还没有发展为真正的吞金兽)

所在城市:宁波下面的小县城

2.最近一年财务自由度:

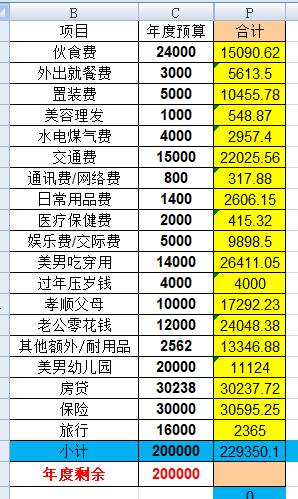

2019年全年被动收入106347.1元,全年支出229350.12元。

财务自由度=106347.1/229350.12*100%=46%

46%的财务自由度肯定是不满意的啦,目标必须是120%+的财务自由度

3.当前财务自由度分析

被动收入组成:P2P理财占了绝大多数的份额。

支出分析:

2019年的支出超预算是因为买了2个iphone 11的手机。我家美男小朋友虽然还没有发展为真正的吞金兽,但老母亲还是完全买买买的停不下来。不过,这次经历过肺炎后,我发现其实需要的东西真的不多,没必要一直买买买。

对于当前人生阶段的你,是否满意目前的财富自由度?

不能说特别满意,只能说差强人意吧。比起以前的一无所有,现在至少有房有车有存款。跟10年前一无所有还要负担整个家庭的自己来对比,情况真的是好太多了。在财富的积累上,我的心得体会是认真工作,再加上节俭持家,房子会有的,车子会有的,票子也会有的。现在一无所有也没必要焦虑,人生起起伏伏是常态。改变思路,理财理人生,一切都会好起来的。

有哪些好的经验分享?有哪些不好的地方需要反思和调整?

经验1:一定要做资产配置,不能把所有鸡蛋放在一个篮子里,风险无法回避,只能科学管理。把钱全部买国债,省心倒是省心,但收益不高。把钱全部买P2P,收益挺高,但风险也高。把钱全部买基金,市场起伏不定,只能用至少5年内不会用到的闲钱。每一种投资渠道各有利弊,只能互相搭配着,尽量取其精华,把风险控制在自己能承受的范围内。

经验2:工作得卖力,工资收入成长起来是很可观的。其实一个人工作的状态,周围的同事和领导是能够感受到的,所以别想着“我就拿这一点钱,所以就干这一点活”,这样想法的人往往并不能够很完美的完成自己份内的工作,因为总是在不停地权衡。当然,我并不是说职场上要做包子,逆来顺受。努力工作,即使领导感受不到,不给加薪升职,也没关系。在这个岗位上多学点,跳槽也容易。

经验3:给自己和家人买点合适的保险,这是家庭财富的防火墙。我家是经历过因病致贫的,所以我对疾病和保险特别敏感。买点保险,比如100万+的意外险,50W+的重疾险,100万+的寿险等,这些在我看来都是刚需,比买包包和漂亮衣服还重要。

经验4:坚持记账,并分析。记账真是让人又爱又恨,有木有!每个月底一看账本,总有一种整个人不好的感觉,日日没咋花钱,月月消费却居高不下。一一盘点账本,才恍然发觉:原来真的是花了这么多钱!然后能够吸取教训,严格遵守预算的,就下月少点消费。自制力不是很强的,就继续花钱。这方面,我属于自制力不高的那一个类型,特别是我很喜欢淘宝,然后买回来不吃不用的不在少数。不过,我也有感觉到自己的进步,就是每个月每年都能稍微长进一点的那种,而不是一下子就可以全部克服乱消费问题的。Anyway, 记账总比不记好。

经验5:不断学习和吸收关于理财的知识。理财的渠道真的很多,要一下子全部了解还是比较困难的。只能慢慢地学习,不断地接触和吸收新知识,才能紧跟时代。这一点小她就做的蛮好的,有很多相关的主题可以学习。反正空了就上论坛逛逛看看,顺便学习一点新知识,挺好的。

反思1:可以多配置一些银行定期存款和国债。打算每年都增加5万国债。

反思2:有时候还是太懒。我手机有6000的余额,躺在银行卡里已经快一个星期了,我都忘记存进银行产品。

反思3:少买点,真的能省挺多钱的。

4.未来的规划

新的一年里,你有怎样的财富自由度目标?(例如25%提高到35%)

2020年的财务自由度目标是55%,只能一步一步来,没有捷径。

你将通过哪些举措实现这个目标?

一方面是会争取多点收益,另外一方面是会尽量减少一点支出。这样双向努力,50%的财务自由度的目标会比较容易达成。

加油

好棒,打赏!最高就10啦!

素颜很厉害!祝你2020年梦想成真

50

谢谢 回赏啦

呵呵 有用就好

本金也是需要慢慢积累的

谢啦 回赏大家了

谢谢你啦 我会加油的