她理财 App

她理财 App

新年第一下?这款优质重疾险又要说拜拜!

2019年的冬天总感觉比往年要更加漫长...尤其是2020开局多方暴击,肺炎疫情、火灾、地震、蝗灾接踵而至,让我们的2020打开头就不顺当,这不,保险公司也不利索!保险营销战略也步步缩紧,沿着去年底优质产品‘下架’策略继续进行。

关注保险行业动态的财蜜朋友们应该都知道去年下半年,银保监会对保险公司的健康险产品和年金理财产品做了多次的刊文调整,引来了一波波的产品下架潮,2020新年伊始,潮流涌动不曾停歇,重疾险市场上继续有产品面临退市,今天椰子讲的就是马上(还剩一周)就要下架的新年收款下线重疾险 — 三峡人寿达尔文2号

产品责任分析

椰子看社区关于产品分析的帖子已经足够的多![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) ,不管是产品的责任对比分析还是深挖产品陷阱很多大V都做得非常到位,所以关于产品对比分析这里椰子就不做大篇幅的过多赘述,只用大百话讲讲这产品现阶段合适不合适咱们购买

,不管是产品的责任对比分析还是深挖产品陷阱很多大V都做得非常到位,所以关于产品对比分析这里椰子就不做大篇幅的过多赘述,只用大百话讲讲这产品现阶段合适不合适咱们购买![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) !

!

先看保啥:偷社区图

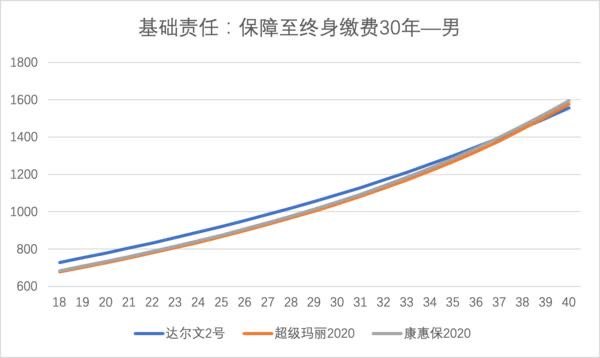

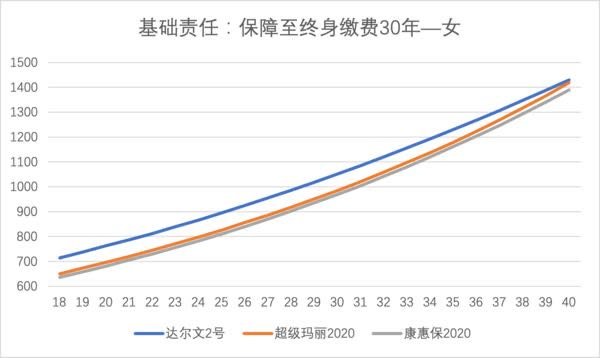

产品对比:

价格呢?

综上椰子帮大家 直 接 写 结 论 !!

1,达尔文2号是单次赔付重疾险,120种的重疾赔付一次,但是要注意啊,这产品60周岁之前出险重疾,多赔50%,也就是50万保额,会赔50+25=75万!直接媲美多次赔付的重疾险。是目前重疾险里单次赔付单叠加赔的产品,非常逆天!![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png) 这就相当于买一个送一个,买一个保额送一个定期。大大的划算...

这就相当于买一个送一个,买一个保额送一个定期。大大的划算...![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png)

2,20种中症赔付两次,每次赔付60%基本保额,我看了一圈应该是业内最高。没有超过这个比例的了。

3,50种轻症赔付三次,每次赔付40%基本保额,换言之就是轻症三次都一样,但是要知道,对老百姓来说重疾险里面的轻症也是大病,得了一次伤害就非常大了,第一次的比例显得尤为重要,而40%也是当下最高的了。

4,承保职业非常宽泛,1-6类即可选择,这就极大程度的终结了高危职业没好重疾险选择的尴尬境界,保障期限可选保到70岁,80岁或者终身,友好又灵活。

5,癌症二次赔付也是亮点,如果二次患癌,再次赔付120%的基本保额,附加此项责任,男性保费算下来仅仅上涨9%,基本是和康惠保2020一样。在癌症二次赔付上面可以说又是独当一面!

6,终身条件下身故责任可选可不选,这点还是很友好,不选那么保费便宜,选了保障更全,看你预算自己选择!听你的

7,价格够漂亮,按照30岁男性保额50万保终身的方案测算,选择30年缴费一年也是只需要5455元,附加身故责任需要8170元。如此保障下还是非常厚道的!

8,最关键的,这年头这政策这背景,这种性质的产品下一款就少一款了,从去年的达尔文超越者,达尔文一号,到现在的达尔文二号,看来达尔文家族终究要成为历史了.....![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

当然你要说它完美?那也不是,椰子还是那句话,没有完美的产品只有适合你的产品![[加油]](https://static.talicai.com/emoji/talicai/emot11.png) 比如达尔文二号就问到了近两年体检异常的问题,如果有异常则需要一项一项筛查。另外选择如果选择保障到70岁,那身故责任就需要捆绑,这跟康惠保2020一样,算是个减分项....

比如达尔文二号就问到了近两年体检异常的问题,如果有异常则需要一项一项筛查。另外选择如果选择保障到70岁,那身故责任就需要捆绑,这跟康惠保2020一样,算是个减分项....

最后的话:

椰子好一阵子没分析过产品了,主要是想观望观望2020开年各大保险公司是以产品上新开头呢还是产品下架调整开头。尤其是伴随着疫情这个黑天鹅的影响,各大保险公司势必会更加谨慎的调整自己的策略。

但是三峡人寿开了个头,延续了年前产品下架的态势,所以椰子觉得有必要说两句,这个节点一方面有刚需的就抓紧上车,未来未知的风险不好把握,政策的不确定性很大,这点上,保险市场倒和房产市场碰一块去了![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) .....

.....

真的是且买且珍惜吧。

唉

椰子说保险

100

回赏50

赏

50

回50

50

50

20