她理财 App

她理财 App

达尔文二号真的要下架?是真划算还是炒停售赵小姐来扒一下

最近感觉各处都在说达尔文二号要下架停售了,赵小姐一直是不怎么喜欢停售的。尤其是去年年初中国某平一款fu lu kang shou重疾每个星期都停售一次,限时最后三天那种,结果到现在还在售,如果这都不叫不要face 的话,我也是呵呵呵呵了

其实保险公司停售无非三个原因 :

一是产品更新换代,比如某安福2016、2017、2019这样子。其实这个相对可以理解,市场竞争这么激烈,虽然大多数时候换弹不换药,但蚊子腿也是肉,多一点保障总是好的,前提是保费不要涨价太多

二是不挣钱,很多产品,尤其是小公司的产品为了占领市场疯了一样的降价,有的重疾险再保公司都不敢接受,这对保险公司来说就等于是裸奔。但很快无论是股东原因还是怎么地,这个产品就卖不长久了,比如我最爱的守卫者一号和达尔文二号。

三政策原因,爸爸们关心的是什么?是你买的划算吗?是你保障全面吗?不不不,这些爸爸都不关心,爸爸们关心的是稳定,和平,别出事。比如你家开个小超市,你得先花成本买进来,再销售盈利吧。但对于保险公司这个极度特殊的产品完全不一样,前期不用花一分钱,都是哗哗哗的现金流入啊买几十年后才付出成本也就是往外掏钱。要是没有爸爸盯着,我敛了钱就跑了怎么办?我开始告诉你把一万块钱放在我这里,几年后我给你一个亿,几年后我给不起了怎么办?真有这些事情就会影响稳定和平,所以这才是爸爸看中的,至于保险公司挣了你多少钱,你的保障不足,那都是小事。基于这个原因2019.12几乎全部4.025%停了,不过也有漏网之鱼,比如自在人生。

那即将下架的达尔文2号是否值得买呢?我觉得还是值得的,之前说过按照我挑选重疾的方式,他完全符合我的标准,来总结一下他的优缺点:

1、扎实的基础保障【重中轻】

从康惠保旗舰版开始,所有热门的重疾险都一样 达尔文2也不例外,都是“重疾+轻症+中症”这三部分保障,谁要是少了这部分还说自己是热门,那真是呵呵呵。

但达尔文2号中症和轻症真的是可圈可点,第一次理赔的赔付比例就达到了60%和40%。 比其他产品要高出10%,这意味着买50万保额就能多赔5万块钱。五万块够一个二三线城市一个顶梁柱一年的收入了。即使在北京工薪阶层,一年如果能结余5万块,那也是极度自律的了

2、买大送小,买一送一,60岁确诊重疾多赔50%

我一直提倡终身+定期的组合,毕竟对于我们来说:

退休后生病,收入不会少,只是医疗费用支出增加而已,你听说过那个老人家病了不给他发养老金的吗?不仅不发没准还能给申请个什么低保困难什么的再多给点钱

退休前生病,不仅医疗费用支出增加,收入还会减少。虽然不乏财大气粗的国企不差你这两个工资,但现在即使国企也是工资+绩效,在家养病还给你发绩效,除非董事长是你爸爸

所以退休前生病是两份损失,退休后生病是一份损失。达尔文二号60岁前多赔50%重疾保额的设定,就能很好的解决了这个问题。以咱们最主力的人群,三十岁左右上下波动五岁来看,,也就是有足足30年机会理赔到额外的50%保额。而其它产品大多限制在投保前10-15年,这样的话保障时间会更长。

3、强大的癌症二次赔付保障

是女的,必须家癌症二次,除非你能像那个美国大明星一样,把乳房和子宫都切了。没有勇气做不到,那就一定要加癌症二次,这俩东西,生完孩子真没有什么实质性功能,【如果非要说美观是功能?是谁在定义你的“美”呢?谁定义了LV就是好看呢?扯个题外话,主动剃光头的护士是美的,后来的就呵呵呵了,赵小姐怕热,所以一直的愿望就是夏天可以剃光头,但我不干,因为世俗左右着“美”】

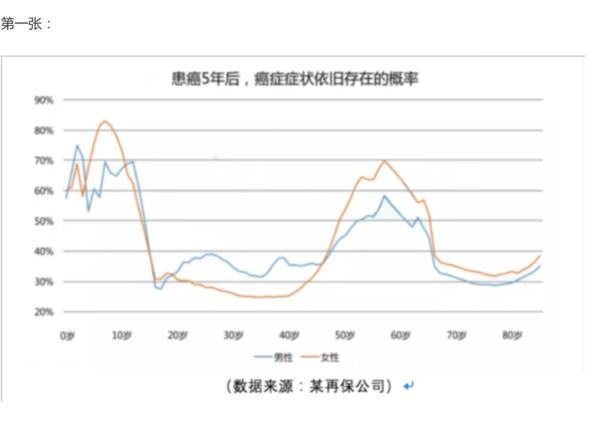

就两张图,但赵小姐保证看完之后,你绝对立刻去买含癌症二次重疾

这张图什么意思?

未成年人,得癌症的2/3,五年都治不好,都能拿到癌症二次的钱;

20-40的人,得癌症的1/3,五年都治不好,都能拿到癌症二次的钱;

40-70的人,得癌症的1/2,五年都治不好,都能拿到癌症二次的钱;

70以上的人,得癌症的1/3,五年都治不好,剩下2/3基本都死了。

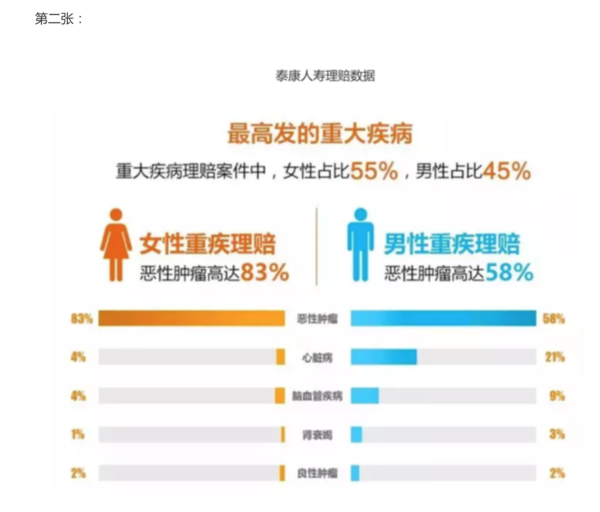

癌症理赔一般占全部重疾理赔的2/3以上

两张图加在一起就是说,现在人得重疾还是集中在癌症上,而且一般多数都治不好,五年后复发持续都很正常,更别提一年后和三年后了,所以买重疾一定要加上癌症多次。

癌症2次赔付,即如果你患了癌症,经过治疗后还活着但癌症转移复发了,就可以再赔一次保额。

还找了一个癌症复发率,根据癌症治疗网站Cancer Therapy Advisor2018年的一篇关于复发率的综述文章显示,8种复发率最高的癌症分别为:

胶质母细胞瘤,复发率近100%。

卵巢癌,复发率85%。

外周T细胞淋巴瘤,复发率75%。

软组织肉瘤,复发率50%。

膀胱癌膀胱切除术后,复发率50%。

胰腺癌,复发率36%-46%。

弥漫性大B细胞淋巴瘤,复发率30%-40%。

乳腺癌,复发率30%。

来源Cancer Therapy Advisor

所以一定要选有癌症二次的重疾险。达尔文二号对于癌症二次的要求第一次是癌症,要挺过3年;第一次不是癌症,半年后得癌症才可以。这里对于二次癌症,不管是复发、转移、持续、还是得了新的癌症,都再赔120%保额。同理如果你买的是五十万保额,癌症二次相比别的产品可以多给10万。十万块呀是不是都够小城市的首付了。我一个帝都金融从业者,现在一年的结余也没有十万块呀吧。

而且这个理赔条件在目前大陆的重疾险中,非常宽松。 加上癌症二次平均也就增加10%的保费,这买卖还是划算的。

最后再说几个常见的问题:

1、达尔文二号下架了,合同保障还有效吗?

你在开发商那里买的房子,售楼处房子卖完了,你的房子还是你的不?

同理达尔文二号下架了,只能说是以后的人买不了了,已经买了的人每年照常从你预留的银行卡扣费,保障一直有效。即便产品下架,只要在保障期限内,出险都是可以按照合同约定理赔的。

2、公司有点小

保险公司又不是家门口的超市,比银行监管还严格,背后都是牛牛牛的大国企和地方政府,你怕啥?再说了保险公司又不能倒闭。

为了大公司三个字多花50%-100%甚至更多的钱,你是不是傻?

3、3.31之前如果是新冠肺炎引起的相关轻、中、重症,没有等待期直接能理赔,也就是新冠肺炎等同于意外。其实这个很好理解,等待期是为了防止有人带病投保,今天买了明天就来理赔保险公司不亏死了,但新冠肺炎是新的疾病,没有人是以前就有的就不存在带病投保。而且他那么严重,没有人能糊涂到说我先忍着买了保险再去看病。

4、最后呢,甲状腺结节、乳腺结节2级,若符合相关条件,也能标体投保,用手机可以在线智能核保。我身边由两三个姐妹都等着春节回家去确定一下甲状腺或者乳腺的结节等级,这下子医院的便都不敢去了。所以买保险不能拖着。

20,就喜欢看赵小姐的文

赵小姐,终身➕定期不是太明白

爱你

买一个五十万的终身重疾

再买一个五十万到六十岁或者七十岁的定期终极

达尔文二号一个产品就直接实现了这个功能

我觉得到八十可以的,

扒的好详细