她理财 App

她理财 App

达尔文2号下架,深度对比达尔文2号康惠保2020超级玛丽20

借达尔文2号下架,深度对比达尔文2号康惠保2020超级玛丽2020

这两天很多小伙伴问,达尔文二号下架了要不要下手,相对康惠保2020和超级玛丽2020 ,达尔文2号是不是更合适的选择?今天就来说一说

其实从达尔文一号到达尔文超越者再到达尔文二号,赵小姐对达尔文的系列好感度一直很好。其实如果不是出于精打细算的角度,不求最好,只求相对比较好的话,达尔文系列的产品、超级玛丽系列的产品、康惠保系列的产品都是可以闭着眼睛直接买的。就好比你的要求是95分以上不是第一名的话,这三个系列都没问题,绝对不会是中国某安的某安福那种在我看来都不及格的产品的。

但今天要写的内容,就是要在前三名里面排除1,2,3。就像高考,有人数学好有人英语强有人理综厉害一样,这三个产品也算是各有千秋吧。

达尔文2号、超级玛丽2020 、康惠保2020都是是癌症二次赔的重疾险,是啊,癌症高发又容易复发转移,治疗费用动辄几十上百万,能做好癌症保障的产品,自然深受喜爱。尤其是女性,更年期的性器官癌症和老年时候的内脏器官癌症的叠加,更是特别需要癌症二次赔付。现在的重疾险要是没有癌症二次赔付都不好一次上市,哈哈哈。

这3款产品价格差距不大,基本形态都是重疾保障1次+中症保障2次+轻症保障3次,重疾都有额外赔的保障,癌症二次赔和身故责任都可以自由的选择要不要,丰俭由人。超级玛丽还可以选择特定良性肿瘤切除术保障,康惠保2020还可以选择南女性特定疾病。即使是双胞胎也是长得比较像,细看还是有区别的 :

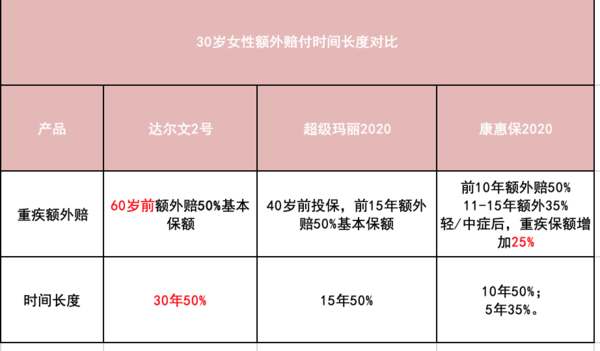

1、重疾额外赔责任,达尔文2号更大手笔

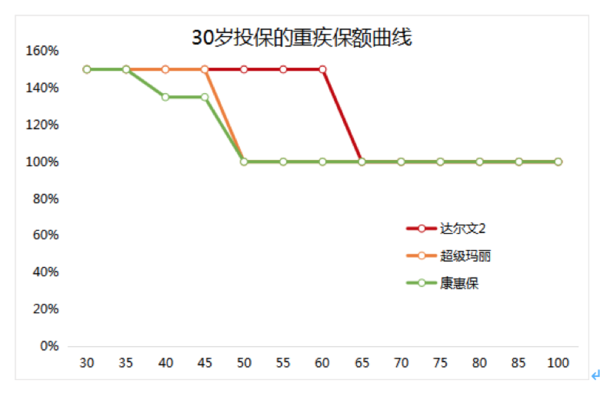

像咱们都是30岁左右,达尔文二号额外赔付时间长度为30年,超级玛丽2020为15年,康惠保2020也是15年,但后五年只有35%。用途看起来更直观

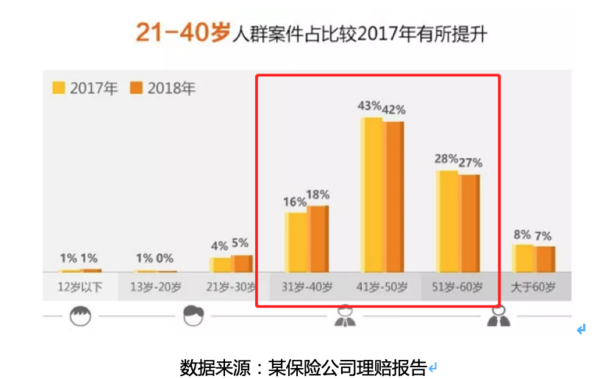

15年和30年不只是听起来时间长度差了一倍那么简单,和大家的人之一样,40岁之后重疾发生率一下就上去了,随便找了一家的理赔数据大家看看

还有个问题,工作时候生病是没有工作收入的,退休后生病退休金是照发的,所以工作室生病是工资损失+医疗费用两项损失;退休后生病只有医疗费一项损失。达尔文2号的这个年两点选择特别合适,60岁前确诊重疾额外赔50%,正好是退休时点。

2、癌症二次很重要

从赔付比例来看,达尔文2号、超级玛丽2020癌症二次赔120%基本保额,买50万赔60万,优于康惠保2020的100%基本保额。

从间隔期来看,两次癌症都是间隔3年;但首次重疾非癌症,第二次重疾患癌,达尔文2号、康惠保2020更优,只有180天,超级玛丽要1年。

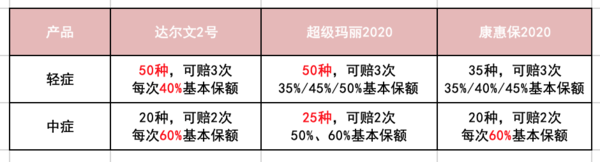

3、轻症、中症保障

从病种来看,也就是我说的重疾前六种对应的中整合轻症,达尔文2号、超级玛丽2020、康惠保2020都是有的,

从赔付比例来看:达尔文是40%40%40%,超级玛丽2020和康惠保2020都是35%45%50%。

如果只得第一次的病:达尔文是40,超级玛丽是35康惠保35

如果是的病两次合计:三者都是80 ,但货币是有时间价值的,现在给你100万,还是现在给你50万五年后再给你50万,你选哪一个?肯定是前者呀。

如果是的病三次合计:达尔文是120,超级玛丽是130康惠保130.同理考虑货币时间价值130不一定大雨120.

所以我看更看重第一次赔付的比例。

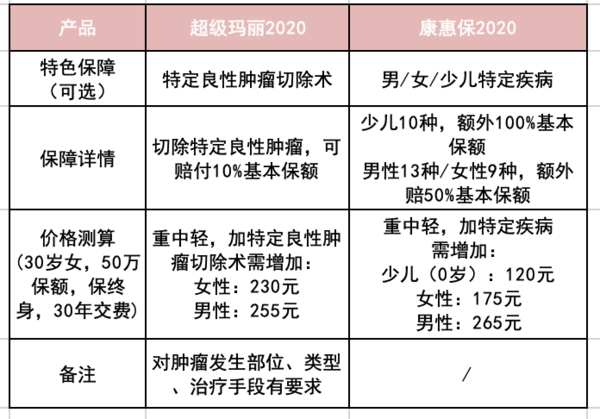

4、特色保障,要不要选?

超级玛丽2020,可选特定良性肿瘤切除术,符合条件可赔10%基本保额。这项设计初心不错也算是吸取香港保险的精华了,但也不是没有限制:仅限14个器官,类型不包括囊肿、脂肪瘤等,治疗方式不包括抽吸术、栓塞术、刮除术等。

康惠保2020,可选特定疾病:少儿10种,额外100%基本保额;男性13种/女性9种,额外赔50%基本保额;

男女性特定疾病我是很喜欢的,但看了增加的保费我就放弃了,还不如直接增加重疾保额呢

总结: 三款产品都不错,我这个老师要给班里前三名的孩子排顺序也是难为我了。综合保障我觉得第一名达尔文2号,第二名超级玛丽2020,第三名康惠保2020.

达尔文二号可能是因为不挣钱,还有两天就买不了了,大家可以慎重的考虑下,不要像错过守卫者一号那样,观望观望就买不到了,就像那个你不敢追的女孩子一直在等你说出口,最终他成了别人的新娘。

医疗险是先治病,治完病再报销社保以外的,有些药物是不报销的,重疾险只要确诊后就赔付

50

1977年出生,保额30万,70岁,都是15年交,达尔文年交保费5262,超级玛丽才4326,而且这款还是含恶性肿瘤额外保险金。

相互保是互助,好医保是百万医疗险,都不是重疾险。达尔文2号真的真的很不错,赶紧买吧

好的,谢谢

之前买的康乐一生C 30万保额 到70岁 不晓得还要不要再追加达尔文了

看你的预算吧~个人觉得最好保终身50万,但是预算有限也没办法。

达尔文2号额外赔付到60岁这点蛮好的

我在想买达尔文2号60万,保障到70岁,保费能接受,觉得保额不高的话,还是没有安全感,如果60万保障到终身,保费就交了40万+,身故后赔付60,保障到70岁,保费17万+,70岁后保险失效,等于消费了17万+,但是70岁前保障足,有安全感,保费能承受,看大家都在说70岁绑定了身故责任不划算,这点我没明白为什么不划算呢,70岁之前没患病但身故有赔付啊!没有绑定身故的话,70岁之前没患病,但是身故了,不是一分钱赔付都没有吗?保障80岁,终身不是也有身故吗?

建议终身嗯,含癌症二次不含身故。

这简直就是免费送啊。我也特别喜欢这一点

嗯,我的康乐一生都已经退了,在当时确实是最好的产品,但是他已经过时了,嗯,建议你换成达尔文2号,可以先买达尔文2号等到等待期之后再退保康乐一生。

如果你不打算退保康了一生的话我就建议你再加至少三十万的达尔文二号

你说的是哪一个超级玛丽超级玛丽更新换代了有四五个了吧

年纪越大能买得越少五十多岁想再买重疾就很困难了几乎就买不到了所以抓紧现在还能买三十万的这个机会

百万医疗是嗯一年期的,而且是先看病后报销。

重疾险这个呢是终身的,而且呢是得病之后你看不看病都给你这么多钱,所以这两个产品完全不具有可比性,这两个产品你都得买