她理财 App

她理财 App

理清家庭财务状况,只需要三张表、四个象限和五个步骤

对于理财小白,首先要做的就是要搞清楚自己的财务状况。明确自己要理什么、怎么理、什么时间理。趁着最近在家,梳理了自己这几年的经验和教训,总结了理财入门阶段的流程,希望能给需要的小伙伴带来些帮助。

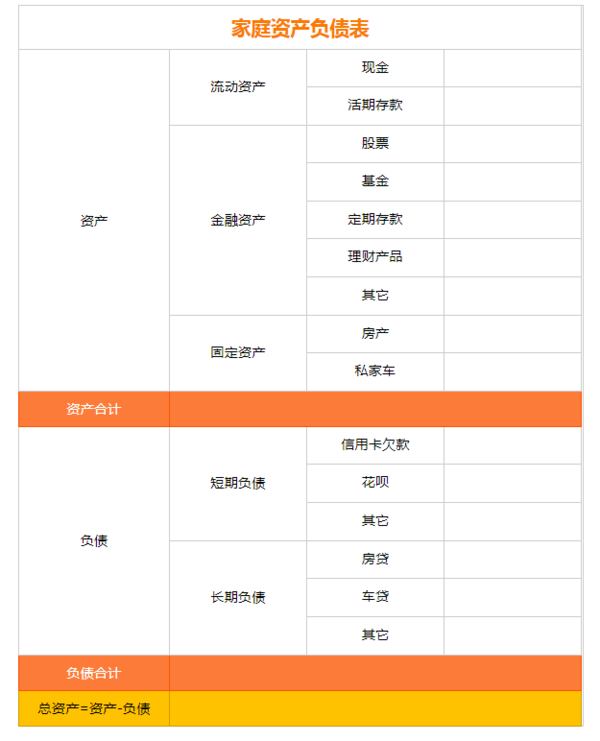

第一步 理清现状,制作资产负债表

第二步 分设账户

保命的钱,通常是指商业保险,如果没有单位交社保,还需要加上社保。至于未来就医看病的钱,个人觉得是可以放在保值的钱。买保险要根据自己的实际情况,不能一味追求高保额,而不顾及高保费,从而影响自己的正常生活。虽然越早买越划算,越早买越容易,但是只要身体健康,后期收入提高了,还是可以补充的。每年的保费可以按月存到固定的账户,如果保险的缴费期都集中在一个时间点,那么可以用类似零存整取的思路;如果时间比较分散,那么就按需提取。

生钱的钱,用来投资的钱。股票、基金、期货、外汇、房产等等。相较于其它三部分,这部分钱的目的是用来追求高收益的。高收益同时意味着高风险。所以采取什么样的投资方式,要谨慎考虑。风险承受能力与年龄、家庭责任、性格等等都有关系。要想降低风险,首先要有足够的知识储备,不要轻易涉足自己不熟悉的投资领域。而且开始时,可以小额尝试,降低试错成本。除了降低风险,还要分散风险,“不把鸡蛋放在一个篮子里”。但是也不要选择过多的投资种类,毕竟我们精力有限,很难做到每个投资领域都掌握好。

保值的钱,最重要的是保本,也就是资金的安全性。这部分属于短期内用不上的钱,可以选择收益稳定、投资期限稳定的产品。

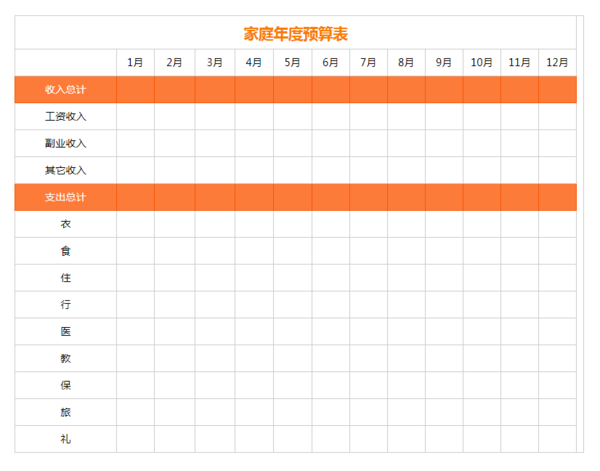

第三步,制定年度预算。

举个例子,年收入23w,一年想攒11w,那么全年可支配支出就是12w,每月预算就是1w元,做预算时,再把1w元按需分到衣食住行等各个方面。一年攒11w,每个月结余就是9000,如果就按照“标准普尔象限图”里10%、20%、30%、40%的比例分配,那么每个月我们的9000元,就可以分2000给保命的钱账户、3000给生钱的钱、4000给保值的钱。因为要花的钱,如果没有短期应急的话,通常是不需要补充的。

规则制定好了,也要用Excel制定一个年度预算表,为了后续和实际支出对比,也为了方便提醒自己。同时,也可以把预算同步到记账软件中。

第四步,每日记录,有效执行。

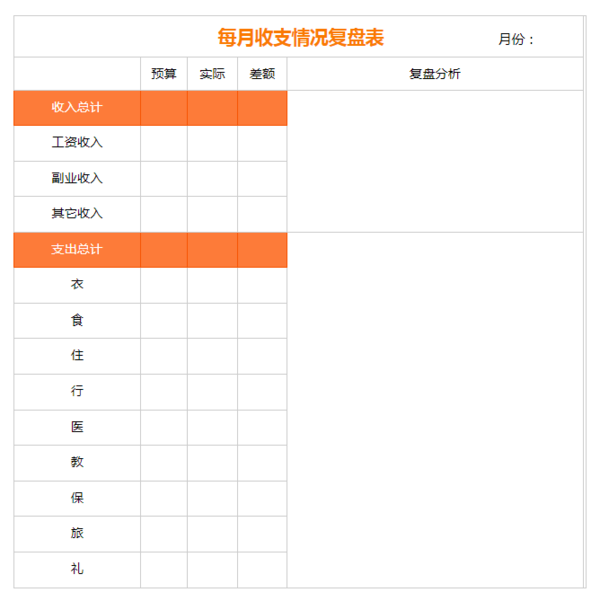

第五步,复盘整理。

每个月的月末或月初进行一次。把当月的记账统计和年度预算对比,进行收支复盘。如果出现超支现象,可以分析一下是不是消费比例设置的不合理,是不是消费习惯存在问题,消费时有没有考虑二八法则、延迟满足等等。如果某部分预算剩余较多,其实也需要分析一下,是预算设置的不合理,还是对自己投资太少呢?有没有为了降低消费委屈自己,是否关注到自己心理上的需求,等等。尤其是连续几个月实际支出和预算出入比较大的话,就要认真考虑预算是否存在不合理的地方,是否需要做出调整。复盘分析要形成文字记录,与每月的账单、年度预算等一起整理保存好。

好了,我的梳理财务状况的流程就是这些。一共三张表:资产负债表、年度预算表和收支情况复盘表;四个象限:标准普尔家庭资产负债表;五个步骤:理清现状、设立账户、制定预算(每年一次)、及时记账(每日)和收支复盘(每月一次)。

还没有人回复,赶紧来抢沙发啦~