她理财 App

她理财 App

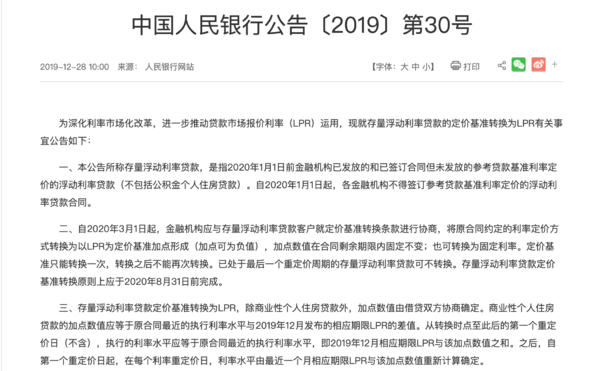

本月起房贷利率需转换,是惊喜还是惊吓?关系每个人的钱包!

昨天朋友圈都被刷屏了,就是图上这个事情,房贷利率要“转一下”。说实话把我看蒙了,主要是一眼下去看不懂,所以我就多看了几眼

转一下,转的是什么?

转之前是咱们的贷款利率是央行公布一个基准利率,然后你的利率在买房的时候根据限购政策和银行政策打折或者上浮;

转之后是lpr +点数。打折和上浮大家都懂,基准利率5%,上浮10%就是5.5%7折就是3.5%。但lpr+点数是什么意思呢?

首先是lpr,你不用管她是什么怎么算都不重要,反正就是一个数,每月20都公布,比如2019.12公布的是4.80%

加减多少点数呢?你现在和4.8%的差额就是你的常数,比如你现在贷款利率上浮10%之后比如说是5.5%【随便说的利率,不代表真实利率哈】。你比4.8%多了0.7%。这个0.7%就是你的常数,无论以后lpr怎么变化,你都得加上0.7%之后才是你的贷款利率,当然也有人这个常数是负数啦

赵小姐仔细看了一下自己家的贷款竟然转不了,他们竟然其实我们这些公积金贷款的!

这次只能转商贷还得是去年之前签的浮动利率贷款。如果想要转的话,也不用着急,3.1只是个开始,可以一直到8.30之前都可以转 ,现在疫情这么严重,大家就别去银行添乱了,而且呢,那天转结果都一样,不会因为去得早就利息低的。银行也挺积极,电子银行什么的都能办理,但具体细节你还是打电话问你的贷款银行吧

转化之后有两个选择,一个是转成lpr利率,另一个是固定利率

那到底哪个更低呢?2020年两者是一样的,但以后一样不一样就不一定了。

如果你觉得以后利率会涨你就选固定;反之选lpr

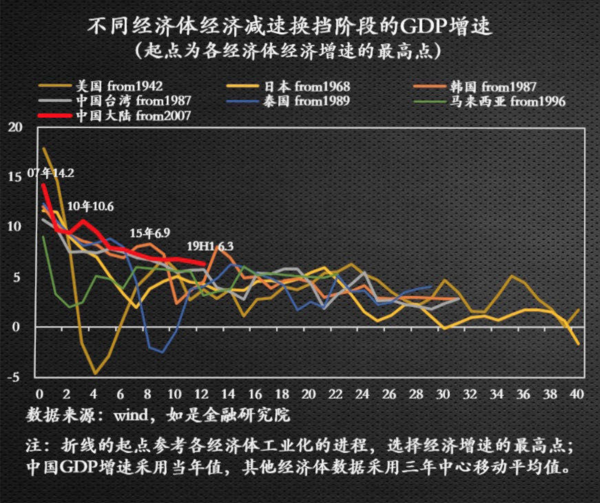

我个人觉得未来的利率会是下行的,所以我会选择lpr利率。这不是拍脑袋,分享一张图,宏观经济我真的说不明白哈,但别人的经验都是错的,也不太可能吧?

我是觉得未来GDP不会在这么飞速增长了。

跑个题,所以未来大家工资可能也不会长的这么快了,趋于稳定是常态

同样的道理在投资方面也会选择一些能锁定未来几十年利率水平的产品,比如年金保险,毕竟年金保险是唯二复利计息的金融产品,另一个是信用卡逾期,指望别人给你钱,还复利那就只有唯一的年金保险了

2019年底的时候,一大波4.025%的年金保险被停售了,原因我个人当时就觉得是稳定安全。前两天有专家分享过去两年保险行业的平均投资收益了分别是4.94和4.33.

和咱们4.025%个别年龄个别寿命的irr真的很接近了,他们要是再不加油,稍微不留神,连4.025%都达不到了,还怎么给咱们钱了呀。这投资能力也不咋地呀。更何况年金险要求他们未来三五十年都得是4%左右的投资水平,想想也真是好难啊。

但今年仍有几只漏网之鱼,还是4.025%,但赵小姐觉得这些年金险也蹦跶不了几天了,不定哪天就得下架,毕竟爸爸们不在意多卖几个亿,但不能出事呀。所以还在观望的可以下手了,肯定长久不了。

目前比较好的年金,就是自在人生和福佑金生,教育金方面还有天天向上。但是天天向上这个产品呢,只适合趸交也就是一次性缴费,在锁定利率这个功能上基本没有,所以大家可以忽略了。

30岁左右就选自在人生,irr可以到4.13%以上;

40岁左右,也是选择自在人生,irr在3.9%左右

50岁左右,福佑金生的irr更高,3.84%。但只能锁定未来20年的利率,你要想长期的保障就只能自在人生了,

孩子的话,福佑人生15年和20年正好和他的教育支出匹配,收益也高于天天向上,还能选择多年缴费不用一次性缴费,所以更推荐福佑金生,虽然他说是养老金,但做教育金也合适哈。

详细的对比,可以看:

30、40、50的仙女们,怎么存养老的钱收益才能最高?https://www.talicai.com/post/926705九公主的压岁钱到底放哪?自在人生福佑金生天天向上深度对比https://www.talicai.com/post/924261

我的建行为啥看不到转换选项呢?只能打电话问问本地银行经理咯

不论你现在是几折,转和不转,2020年你的利率都是一样的,你需要考虑的是就是未来你觉得利率是下降还是上升?上升就转成固定的下降就转成lpr。

我对象2019.12月办的是5.66的商贷,好高呀!好像就是LPR。那后面有没有必要转固定的呀 我们一直讨论也没个结果

赏赞

我就是特意上理财看关于这个的帖子的 我房贷上浮10%了 请问转还是不转?谢谢

50

我家的贷款利率跟你的一样,也在考虑中