她理财 App

她理财 App

【中篇】2019养老洞察报告—大数据下养老生活的启发

前天椰子从大数据着手,针对国人‘养老’体系写了一篇文章,主要是围绕刚刚过去的2019年,从全国范围的‘养老’大数据着手,看看国人是怎么对自己的老年生活做规划的,今天继续未完篇章

还记得上篇的最后,椰子从‘经济’角度带大家看看老年人的养老金收入,占比大多数的位于3000-5000元这个区间,那么我们会有疑问,当前老年人拿到养老金,都是怎么开销的呢?大家都知道‘要想养老好,就得多存钱’,那么存的钱将来往哪里去花呢?椰子在本文中就跟大家一起来看看:

一,经济基础决定上层建筑

经济水平是影响投资和消费偏好的主要因素。很好理解,一个人钱多,除了保本投资外,对风险投资的接受程度一定高于钱少的人。

数据证明一线城市的老年群体,在理财和资产配置方面相比二三线城市,在炒股票、房产甚至外币等方面,风险接受程度要高。

资产不到10万的,基本上既要支付自己的生活开销,还要去主动补贴子女小辈。对养老理财方面产品鲜有涉足。而资产在100-1000万群体中,我们可以看到旅游,保健品,文娱设施等等就有了明显提升![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png) 。这就明确印证了开头的那句话。所以为了将来自己不讲究,不苦逼的生活。当下抓紧挣钱,抓紧合理的养老规划是多么的重要!

。这就明确印证了开头的那句话。所以为了将来自己不讲究,不苦逼的生活。当下抓紧挣钱,抓紧合理的养老规划是多么的重要!

同时我们养老,除了自己攒够钱,也不能忘了孩子们,假如当你老了,孩子还没‘长大’(啃老)那可真让人头大了![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) ...那自己攒的钱还得板成两半,救济着孩子

...那自己攒的钱还得板成两半,救济着孩子

数据表明:在二三线城市,月收入不到一万元的分别达到86%和94%,月收入两万以上的基本全在一线城市,占比不过9%和5%

这期间1-2万的人群,40%会选择帮助父母开销一部分费用!

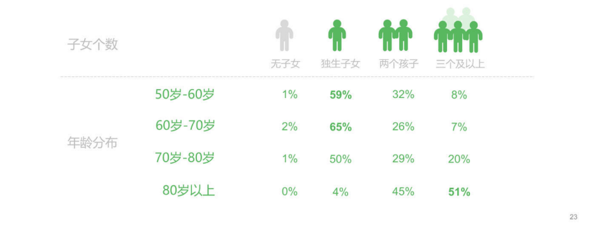

聊到了孩子,就来看看孩子的数据:

受到上世纪计划生育政策影响,50-60岁 60-70岁的群体中,很大程度一部分人是我国第一批独生子女的父母,占比高达59%和65%。这也就是当前很多人在喊 ‘4+2+1’ 两个年轻人背着四个老年人的原因!结结实实的养老压力呀!

二,房子,孩子

据椰子了解,近十几年我国城市化进程迅速加快,最受益的应该就是众多的房地产企业了,这几年房产也一直高居百姓话题榜前端,多数家庭的房子应该都是首付+贷款的方式购买的,鲜有一次性付款。这就决定了未来几十年的职业收入要率先把贷款这部分锁定用来偿还给银行。

那就有了个问题,等我们花了大几十年换完了贷款,人也不如老年生活之后,你的这套房子是自己住呢?还是跟孩子们一起住?

我们来看数据,看看全国老人是怎么做的:

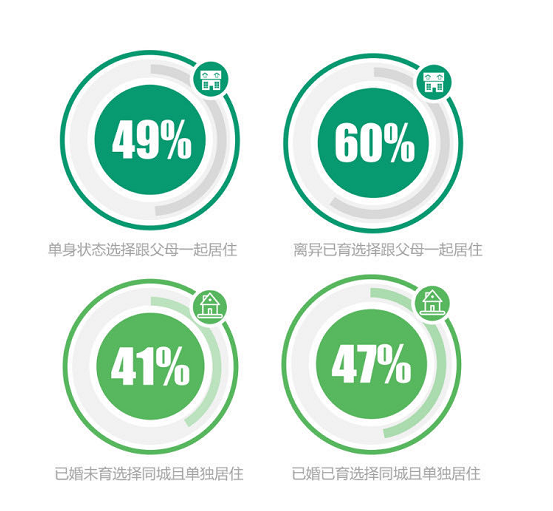

子女的婚姻状态对居住模式选择有直接影响!‘小家庭模式’是主流选择。

这个很好理解,这年头哪个儿媳妇还愿意跟婆婆挤在一起?![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 话说回来了,要是没个独立住房,你儿子结婚可能都是麻烦事....

话说回来了,要是没个独立住房,你儿子结婚可能都是麻烦事....

已婚子女都倾向于独立居住,‘大家庭’的传统模式不再受到青睐。不过单身的子女更倾向于跟父母在一起住。这个椰子就不多解释了,应该都明白。

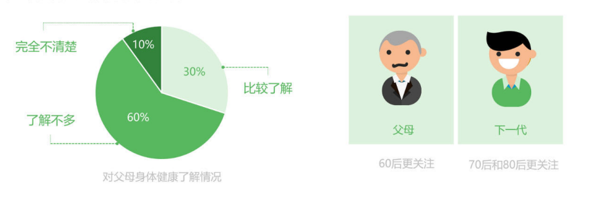

还有,现在我们年轻能想着自己给自己规划养老,并且时间精力都充足可以付诸实践,但是一旦到了岁数上了年纪,有点想法也没有精力跟上了,况且一旦身体有点毛病,真的能全指望孩子吗?看数据:

仅30%子女对自己父母的身体情况了解,有60%的子女知道不多,10%是完全不清楚!

整个群体中,70后和80后子女群体中,对于下一代关注度普遍高于父母,分别是56%和43%

所以我们可见,一代又一代,总是循环往复,尤其是当前压力大节奏快,未来孩子照顾不周也情有可原,一定要未雨绸缪,提早规划!

最后的话:

养老大数据分析中篇就讲完了,本章对老年群体在孩子方面的影响做了分析,通过数据我们也看看当前养老和家庭观,社会观之间的矛盾和融合。希望能带给当前尚还年轻的我们些许启示。

下篇最终章椰子会对整个养老大数据做总结。也希望大家多多关注!谢谢![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

20

回100