她理财 App

她理财 App

年化100万稳定被动收益,我靠建立理财系统实现

~~~参加3.8节征文活动“你是如何规划和提升被动收入的”~~

(本文仅发表于她理财论坛,著作权归属为肉球儿独家,请勿转载使用)

注册她理财有一年时间了,真正入驻是在怀孕后这几月,这个论坛温暖又充满希望,里面的财蜜都是理财能手、生活好手,我在这里学到很多东西,现在每天登陆已经成为必修课,今天是第一次正式参与征文活动 @她活动 交稿啦。

借着女神节的征文分享一下我关于被动收入的理财观念——建立稳定理财体系才是增加被动收入的王道。希望和财蜜们共同探讨、研究、学习、进步。

很多关注了我一段时间的财蜜都知道,我的固定被动收入每月都至少是工资的6倍以上。我在体制内工作,每月工资+福利每月只有1.5万左右,而被动收入月均基本能达到10万左右,年化妥妥过100万。

我认为,只有稳定持续的被动收入才能叫真正的被动收入,那些偶尔的、起起伏伏的股市浮盈、一次性中大奖的,中的新股、新债都只属于小确幸,一般来说即使赚了,我也不会把他们计算在我的被动收入体系里面,更不会作为主要的投资渠道。

目前我已经建立和在建的可持续较稳定的理财系统包括以下四套:

第一套系统:奶牛场(商铺)

第一套系统:奶牛场(商铺)

我喜欢把商铺比喻成奶牛,每季度都能稳定收租,相当于固定挤奶,目前我的奶牛场养了5头奶牛,其中有四头已经膘肥体壮,第五头正在茁壮成长,估计在今年6月前便能顺利产奶。

目前仍陆续不停在各地搜寻购买优质、低价的小牛犊,按照购入时间分别把这些商铺编号为1号奶牛、2号奶牛、3号奶牛……前四头去年一年的产奶量为:40万+23万+7万(扣除贷款后净收益)+12万(扣除贷款后净收益)=82万。

一号奶牛:每季度10万左右,(以下晒的都是商户帮我代交了物业、暖气费、维修费后的余额转入)

二号奶牛:每季度5.6万左右。

三号奶牛:每季度2.4万

四号奶牛:每季度4.9万左右

根据合同约定,租恁3年后每年租金递增10%,所以今年的租金应该涨租了,目前1号奶牛、2号奶牛、3号奶牛都已经养了三年以上,也一直按合同在执行租金递增,4号奶牛已经养了两年,因为我给他授权做了二房东,他也同意今年起执行10%加租,具体可以查看我之前写的一个帖子,那么这四头今年的产奶量预计收益为82万+8.2=90.2万。不过今年遇到疫情,估计加租不那么顺利,到时再看。

这一块是我自认为建设得比较成功和专业的一个系统,当然奶牛场是依靠父母的财力搭建的,有人说一铺养三代的时代已经过去了,商铺是富人的收割机,其实这个主要看你会不会买,和你自己是不是合适买,一般家庭优先考虑的应该是自住房问题,我父母在经商,买商铺除了投资外,另一个用途在于能轻松转化为银行的抵押贷款,有时候遇到工厂里面流动资金吃紧的情况,我这些商铺能很快用来抵押,贷出不少钱来。

反正目前为止,我认为建立的最成功的被动收入的理财体系就是这个了。

这些奶牛并不是现在刚买的,也不是一口气就买了这么多的,是花了10多年的时间积累的,最大的那只1号奶牛是在十三年前购入的,那是我还在读书,父母帮忙购入的,在我名下而已,关于怎么样挑选购买养殖小奶牛,我之前写了一系列关于商铺投资的帖子,在此不多写了。大家关注#【专栏】肉球儿的商铺投资笔记# 这个专栏就可以看到。

第二套系统:挖矿兵(小目标动态循环系统)

这个系统是我2020年1月份刚开始搭建的,小目标+小她银行的循环系统。预投本金120万。目前正处于实验阶段,经过观察和分析发现小她银行5年期随时取和小目标是一对完美cp组合,银行当天计息,分时段支付利息,即刻赎回。这样能确保小目标每次都在申购的最后一天从银行新鲜出来,还冒着热气地就无缝衔接进了小目标。

小她银行被我用来做了小目标的血库,一期期的小目标就好像是一个个被我派到前线挖金矿的小兵,前方不停派兵挖,挖到金矿绝不恋战,抱着掉头就跑回血库,后方保证血库充足,不停派兵,输血的同时还造一点血,完美!

目前我暂时只调了60万小目标专用储备金进小她银行,每月跟投4期,每期3w左右,5个月,20期,如果投完20期以后还没有循环起来继续再调60万进来,直到这个8%的盈利系统可以自给自足,达到相对动态平衡才不往血库里面输血。按照小目标往期的数据分析,此系统在理论上应该是能成功建立的。预估按照我每期投资3万的进度,120万,40期,足够循环起来,如果实验成功的话,最差一年达标一次年化8%,如果能达到两次的话那就是16%。那么这个体系也可以算到我的稳定被动收入中。今年就可能产生10万以上的净收益。 明年如果成功了我可以把每期的3万改为6万,或者10万,那理论上净收益也会跟着翻倍。

和系统奶牛场的完全固定被动收益不同,这个是动态平衡和循环系统,但是相对还是比较安全可靠的。

第三套系统:加油站(帮老公完成任务的备用金)

这个是一个保障系统,不做主动投资,但是也会有一些不错收益,本金200万左右。

主要是用于帮我老公完成任务,我老公在银行工作,业绩任务比较重,有时候任务会完不成。为了帮他完成任务,前年我们结婚后我在他们银行开了个单独的理财卡,里面放了200万,密码共享,他可以调动里面的资金购买理财产品,帮自己完成任务,但是收益都归我,平时没有任务量的时候就存货基。

这个加油站去年启动了6次,数目不等,根据任务量空缺购入30到200万理财产品不等。不断循环,累计赚了14万左右。每次赚的部分他会马上导出来打到我日常账户里,算做是用我本金完成任务的奖励,这个账户一直保持200万不动。毕竟我老公是银行的理财部门的小主管了,CFA(国际金融分析师)三级的专业人士,和我玩股票不同,没有什么风险,他虽然拿了我账户里的钱去完成任务,其实是在帮我赚钱,目前为止,每次启动后赎回都基本有几万进账,一般每次都会在赚到4%、5%的时候就马上赎回来准备下次备用,不恋战。他只是完成任务为前提,不追高收益,所以这个保障系统也是我稳定的被动收入之一。

第四套系统:防洪堤(非资金投资系统)

这一套系统主要是家庭建设,和资金投资无关,但是和每个家庭真正的结余率有关,在这个世界上有很多高收入穷人,他们赚钱能力都非常强,花钱能力也是超级强,家庭的资金储水池没有几池水。有的是自己没有科学的理财观,有的是自己有,耐不住嫁了(娶了)一个碎钞机,有的是夫妻两都挺节约但是宠溺无度生养出个吸血鬼,在这个信用卡、“花呗”风靡的年代,身边出现了很多“穷一代人培养出来的假富二代”也出现了“富一代培养出来的真碎钞机”。如果不建立好家庭防洪提,那千里之堤毁于蚁穴的事便很容易在家庭中发生。

记得我很的小时候,父母从国企下岗身无分文,靠外婆接济过着饥一顿饱一顿的生活,后来和另两个下岗的工友白手起家借钱创办小作坊,从三个人、一间小平房、一台借钱买的机器规模,做到现在员工600多人占地几百亩,几个分厂的规模,这些并不是跟现在的互联网新贵一样,“忽如一夜春风来,千树万树梨花开”。我们家踏踏实实、辛辛苦苦足足做了20多年啊,一分钱一分钱的赚,一个员工一个员工的招,一个产品一个产品的生产,才有了今天这一点点的小成就。有时候一年下来净利润能做到15%左右,遇到不景气的年头流动资金吃紧,发工资都要拿商铺去银行做抵押贷款。

我父母常说,赚钱犹如针挑土,花钱如同水推沙,所以目前来看,我家境虽然看起来比一般人稍微好一点点,但是我父母和我在投资方面、消费方面并不是太大方,不会冒大风险,甚至可以说比较保守。对我来说,可能主业主课已经不是再是高速和冒险地去创造财富,而是守护财富。

我这次生完后还打算接着生一个二胎,其实也是在建立家庭防护系统,对我来说,只培养一个孩子,风险系数太大,有两个可以有竞争,也可以均摊风险,这样家庭的防护堤会更稳固。

再说说我没有归入被动收入的一些渠道。

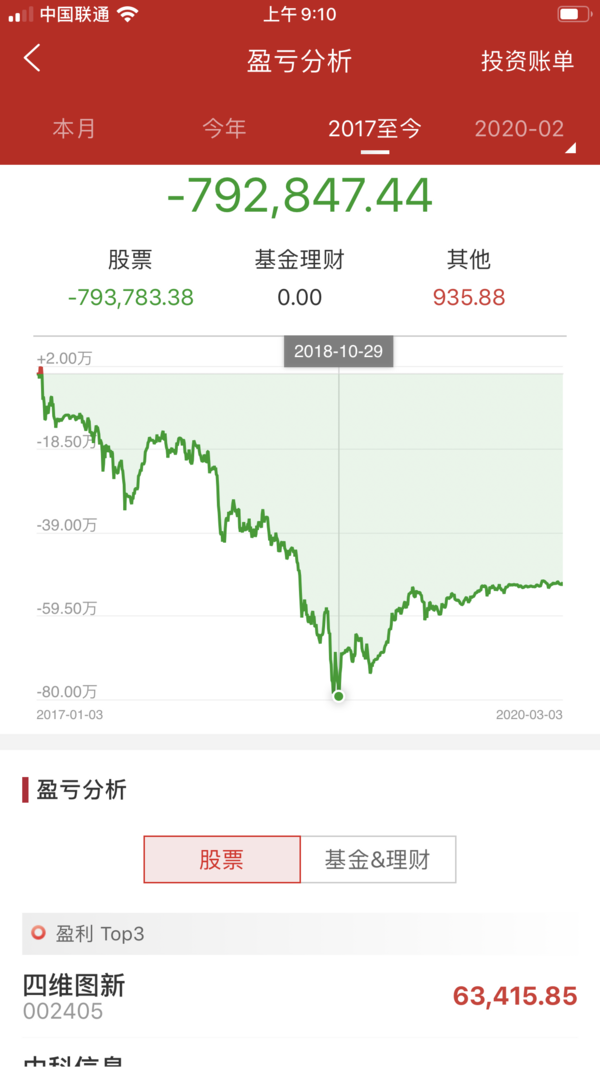

1、 我的万年龟:股票,2017年我投了170万进股市,后来最多的时候加码到了260万。一直浮浮沉沉,赚得多的时候有40多万,亏得多的时候亏了79万,现在我的股票账户除了打新股和逢低买入之外很少做其他操作,转为价值投资,里面只买了3只股票,茅台、五粮液、招商银行,打算跟乌龟一样静卧股海,就当这三家的股东拿分红好了。所以股市这一部分我没算在被动收入里面,因为我觉得这个渠道不成体系,也不好把握,没有全取出来销户之前都说不上赚了还是赔本了,这一块我已经弱化了,没有规划到被动收入里面、也没有再花时间和精力在上面,我想我应该没有巴菲特那样严守纪律的定性,只能赚一点平稳的让我睡得着觉的钱。

2、 我的弓箭手:P2P,本金50多万,目前还有两个平台的p2p在投,一个是跟小她同一母公司的宜信旗下的宜信财富。里面有一些3年期每月回款利息的项目,月回款利息3000左右;还有投哪网有24万,在良退中,目前两个平台加起来累计已经获利8万左右,但是因为本金还没完全回来,加之p2p风险还是挺大的,所以这个也不算在我的稳定被动收入中,最多算射一箭就跑的弓箭手,能射中自然好,射不中无所谓。

3、 其他,还有一些礼金啊、红包啊、偶尔打到新股、新债的也不算在里面,至于自己家住的几套房子,虽然增值了不少,既没出租,也没售卖,也不算在被动收入里面。

以上三项我都会有一些,不过经常关注我的财蜜会发现我很少晒这些,因为他们不在我的主流渠道里面。

综上,我每年稳定的被动收入有100万以上,这些收益都是建立在相对可靠和稳定的理财体系中达成的。

我不相信天上会掉馅饼,掉个花盆、鸟粪倒是有可能。也知道罗马不是一天可以建成,可能我们家是做实业开工厂的,所以我的理财价值观也是比较实在或者说保守的,有时候看到一些公众号爆文介绍各种快速赚钱的方法,什么基金经理年华做到30%、50%,就觉得很不靠谱,偶尔一次可能,长期的话谁赚谁亏谁心里明白。写帖子的人总是在YY一夜暴富,以为只要运气好拆个迁、中个奖、嫁(娶)个有钱人、找份好工作就一劳永逸,能解决一切问题,恕我直言,如果没有真正打理资产的能力,没有扎扎实实认真打理生活、认真打理财富的心态,就算哪天真的暴富了,那也是没用的,怎么来还怎么回去。不过是“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了!”

有人说,你本金挺多的,随便投一投就可以躺着不动了,也有人私底下给我发信息,你为什么还要工作,工资那么低,这个不好说,这份工作体面、也可以开拓视野,和钱无关。等我不喜欢的时候可能会换工作,或者和老公回家接班,但是那都是后话。

另外,其实本金多有多的好处,也有坏处,本金一多了考虑问题就需要更成熟、全面。因为你要考虑首先守护好本金,而不是先考虑高收益,那些打一枪换个地方的赚钱方式,祈求高风险高收益的投资方式,都不是我的主场。

我随便晒个图,你们感受一下本金多的好处和坏处,我就不多说了。

这一张很有心跳的感觉吧,

下面这一张会不会有心跳到要得心脏病的感觉?

明天三八节了,能进入她理财并且在短短几个月获得很多财蜜的认可非常开心,她理财这个平台真的非常好,让人有心灵上回家的感觉。借着这次征文的机会,把自己的一些观点抛出来和大家交流一下,我认为只有建立起可持续的理财体系,才是真正提高被动收入的王道。

我们理的不是财,是生活,是未来!

大家怎么看?欢迎大家指点和交流。

200。

思路很清晰呀。认同

赞同你的消费观

干货满满!先收藏了。

可望不可及呀!

不过这些思路非常好!

无法用语言形容的崇拜和向往,献上500

小肉球的文笔真是太好了,膜拜!每项都比喻的好恰当,重要的是钱啊,好多的钱

!点赞打赏50

!点赞打赏50

干货满满。很厉害很好的分享,收藏了。

很棒的分享!让我第一次有了家庭理财是个“系统工程”的概念。没有她币了!但真的很感谢,谢谢分享,学习了!

20

通透清晰~向你学习