她理财 App

她理财 App

守卫者3号PK超级玛丽、优惠宝,哪个更划算?

达尔文二号刚下线,守卫者三号就来了,这两年的重疾险也就是你死我活,竞争那是相当的激烈。不过神仙打架我喜欢,有本事你们再降价10%我就更开心了。

个人感觉2019年打架都在癌症二次这块较劲。比如达尔文系列,超级玛丽系列,还有最近有点小活宝的优惠宝,都是保障完善价格美丽的可心之物。但这是都是单次重疾和癌症二次的组合,如果两次都不是癌症,那就不能获得理赔了。

一年五千,之前买个单次是没问题的,但这这次可以买到终身、不分组、多次的重疾险了,等~等~等~等~对了,就是守卫者3号。

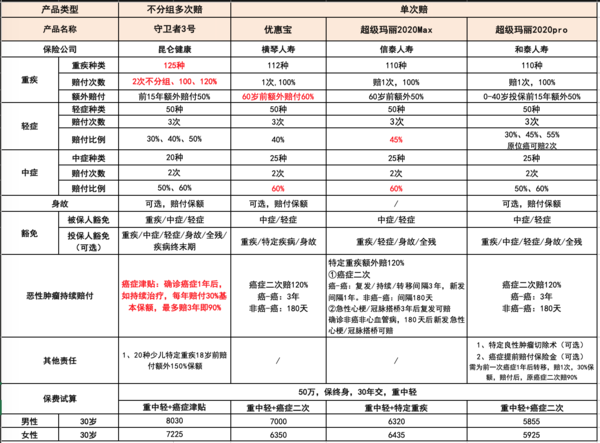

对比了目前最火的超级玛丽和优惠宝

直接上结论:

守卫者3号+癌症津贴却是是最贵的额。但他是多次!多次!多次!其他的都是单次。而且他的重疾是不分组的。所以我还真的有点心动。,我是觉得把,肯花6000左右买优惠宝和超级玛丽这类单次重疾的人,都不差1000块钱,保障完善才最重要,加上这1000块,就可以把单次升级为多次,在我看来还是很合适的。

之前还在纠结超级玛丽pro和优惠宝哪个好的不用纠结了,有个更好的守卫者3号啦。

具体说说守卫者3号:

1、守卫者3号是多次不分组:

多次疾病不是说我们真那么倒霉可以的病五次六次,而是分组越多,一次理赔之后失效的越少。守卫者3号是125种不分组,那不就相当于疯了125组吗?

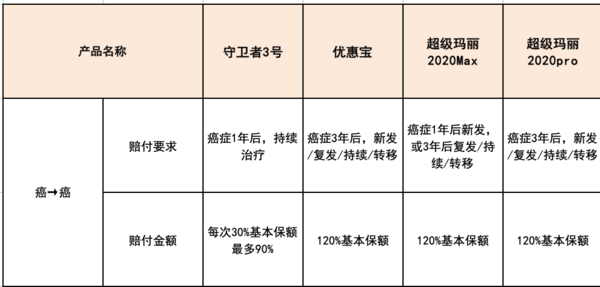

2、癌症津贴代替癌症二次,3年变1年,不用新发、转移,只要在治疗,就赔。

每一件赔多少钱、什么时候赔,都不太一样,关键还是看拿到钱的概率。我一向的主张是早拿钱。癌症二次其实大陆没几年,也没有太多的理赔数据,这一点主要是从香港学习过来的,按照香港那边的理赔报告,如果首次确诊癌症,六成以上都的癌症患者都是3年内复发。但这些人是都拿不到而正二次赔付的钱的,因为几乎全部单次+癌症二次都要求3年间隔期限

但守卫者三号的要求是,只要持续治疗,癌症每年都给钱,每次30%连续三年也就是90%。如果从绝对金额上,确实癌症二次拿钱更多。但对于那六成以上的癌症患者他们如果是癌症二次拿到钱的概率就是0.因为间隔期限不够三年。

所以守卫者三号更容易得到钱,但是钱稍微少一点。

单次加癌症二次拿的钱会多一点,但能拿到这笔钱的人少很多。

所以没有绝对好坏,对于复发早的人就是守卫者这个癌症津贴合适;对于复发晚的人就是癌症二次合适,但无论是哪一个,对于癌症你都的有额外的保障。只有一次保障肯定是不行的。

这个特别像想为经济学里的一个经典案例:

一个选择:你有20%的概率得到100万剩余80%概率是0

另一个选择:你有40%的概率得到90万剩余60%概率是0

前者等于20万,后者等于36万。

前者就是单次重疾加癌症二次赔付,后者就是守卫者三号的津贴。你会怎么选呢?

3、身故可选

以前的多次重疾,标配是终身+身故。多次重疾带身故保额好像就是是个天然合理的事情。这两年内有些多次重疾就尝试把身故保额换成身故保费,费率就能降下来一些,但还是贵。

守卫者三号把身故责任单独分出去了,如果不选,保费便宜很多(如果选择保障期间到70岁,则必须选择含身故保额)

30岁不含身故只要6420,要身故需要9555,贵了48.8%。选不选身故,问自己的钱包吧。

4、前十五年额外赠送50%。

买一送一,买大送小是现在标配,守卫者三号也不能少了。

5、新冠肺炎没有等待期。

貌似现在所有保险对肺炎都没有等待期吧,毕竟等待期的设置是为了防止有人带病投保,今天买了明天就生病。现在发烧都买不到药,你还能自己确诊肺炎不成?所以几乎没有带病投保的可能性。再说了,你要真是肺炎了,保险立马把钱给你送去,多好的宣传机会啊,几十万的广告费对保险公司来说还不是小意思吗?

总的来说,

如果你没有保险,钱也不少,直接来一份守卫者3号高配;

如果你钱不多,在多次和单次之间犹豫,那就选择守卫者3号不加身故,价格就和单次差不多了

如果给孩子买,就选终身不加身故

别选70岁,加上身故没有比终身便宜多少。

还没有人回复,赶紧来抢沙发啦~